ICMS ST: Tudo Sobre O Regime De Substituição

Você já deve saber o que é o ICMS, certo? O Imposto sobre Circulação de Mercadorias e Serviços é muito falado por beneficiar a economia do país. Mas, você já ouviu falar do ICMS ST? Esse é o regime pelo qual a responsabilidade pelo imposto devido em relação às operações ou prestações de serviços é atribuída a outro contribuinte.

Mas como assim? Bom, primeiro você tem que saber que ST é a sigla para Substituição Tributária. E mesmo estando relacionado ao ICMS, é um assunto complexo, por possuir um grande emaranhado de leis, instruções normativas, convênios e resoluções que podem confundir qualquer contribuinte.

Essa complexidade, vinda pelo próprio ICMS, acontece por conta da liberdade que cada estado tem em legislar sobre esse tributo. Em outras palavras, existem, então, 27 regulamentos de ICMS para entender e aplicar nas operações da sua empresa.

Além de estar por dentro de tudo isso, ainda é preciso se atentar às normas gerais da Substituição Tributária desse imposto, podendo gerar grandes prejuízos e percalços com a fiscalização estadual se não forem bem analisadas e aplicadas corretamente nas operações.

Então, que tal aprender sobre o assunto no artigo a seguir? Com toda a explicação, temos certeza que o seu negócio poderá evitar muitos problemas com o governo.

O que é a Substituição Tributária?

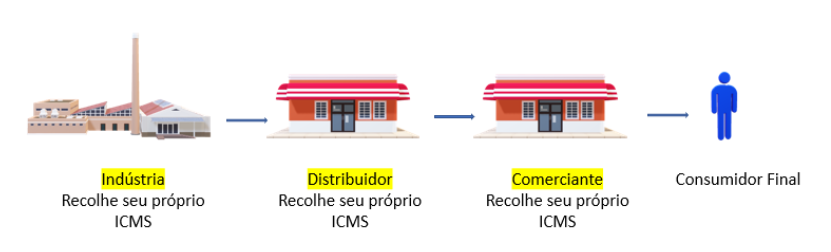

A Substituição Tributária (ST) do ICMS é a transferência de responsabilidade do recolhimento do ICMS de toda a cadeia de operação para o primeiro contribuinte dessa cadeia, sendo ele o industrial ou o importador. Observe essa explicação de forma mais visual:

A figura acima representa uma operação normal, ou seja, sem a Substituição Tributária do ICMS. Assim, é possível identificar que a cada operação da cadeia, desde a produção na indústria até chegar ao consumidor final, o ICMS é recolhido por cada um dos contribuintes, de acordo com suas operações e regras do estado.

O que é o ICMS ST?

Já o ICMS ST é uma operação realizada pelos Estados e transferindo a responsabilidade do imposto da operação a um terceiro, sendo a indústria ou importador. Note que em uma operação normal de ICMS, cada contribuinte é responsável por recolher o imposto devido em sua operação, seja ela interna ou interestadual.

O principal objetivo do ST é facilitar o processo de fiscalização dos tributos perante o fisco, e desta forma, somente um contribuinte da cadeia irá recolher o imposto.

Ou seja, nas operações com a Substituição Tributária, o recolhimento do ICMS passa a ser de responsabilidade do substituto tributário — um dos contribuintes que deverá recolher todo o ICMS da cadeia, incluindo o seu próprio.

Como já mencionado, normalmente esse contribuinte é o importador, industrial ou algo nessa linha. Portanto, existem dois agentes no ST:

ICMS Substituto

Esse é o contribuinte indicado pela lei para o recolhimento do ICMS dos produtos sujeitos à Substituição Tributária de toda a cadeia.

Quem exerce a função de substituto deve ter muita atenção às regras de cada estado, pois cada um funciona de uma maneira. Em Minas Gerais, por exemplo, o substituto deve fazer um cadastro. A plataforma da Secretaria Estadual da Fazenda diz que “O contribuinte localizado fora do Estado de Minas Gerais que promover operações relativas à circulação de mercadorias ou prestação de serviços de transporte ou comunicação, na condição de sujeito passivo por substituição, encontrará nesta página orientações sobre pedido de inscrição estadual, reativação, baixa e alterações cadastrais.

As solicitações deverão ser feitas exclusivamente pela internet, através do REDESIM. Outras informações sobre o Cadastro Sincronizado Nacional estão disponíveis no portal da REDESIM.

O programa gera um código de acesso para acompanhamento da solicitação. A solicitação passa por pesquisas automatizadas nos sistemas da RFB e da SEF-MG. Não havendo impedimentos, emite-se uma confirmação.”

ICMS Substituído

São todos os contribuintes dessa cadeia que deixaram de recolher o ICMS de suas operações, por conta do substituto que já recolheu todo o ICMS devido.

Para que o recolhimento do ICMS Substituição Tributária seja possível, o substituto tributário deve identificar se o produto está sujeito a esse tipo de tributação.

Em caso positivo, deve-se verificar qual será a MVA (Margem de Valor Agregado) a ser aplicada sobre o preço do produto para o correto cálculo do tributo. Ao longo do artigo explicaremos mais sobre o MVA, continue lendo.

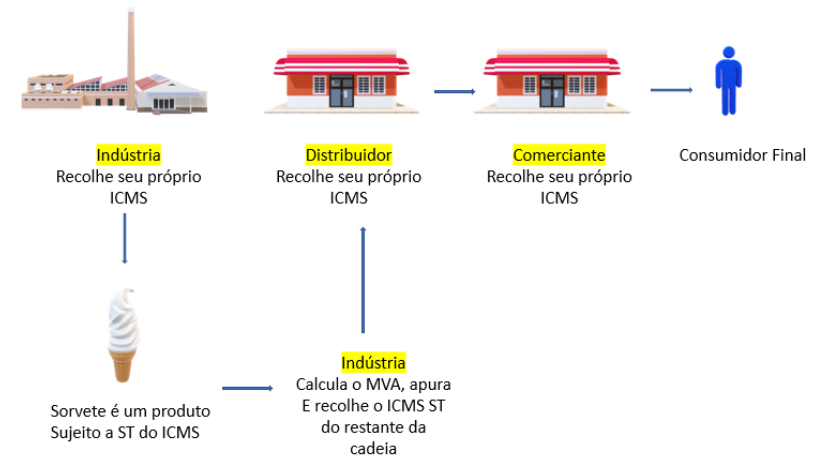

Agora, observe a próxima imagem para entender como o ICMS ST funciona.

No exemplo acima, a indústria faz o papel de substituto tributário, enquanto o distribuidor e o comerciante são os agentes substituídos.

Base de cálculo do ICMS ST

A base de cálculo é um conceito muito usado na tributação, sendo que ela define o valor sobre o qual se aplica a alíquota de um imposto. No caso do ICMS ST, tal cálculo não é tão simples porque necessita incorporar a Margem de Valor Agregado (MVA), sendo esse um índice percentual calculado pelo governo.

Base de Cálculo do ICMS ST = Valor do Produto × (1 + MVA/100)

Devemos salientar que a MVA dependerá de cada estado e as tabelas podem ser encontradas no portal do Confaz (Conselho Nacional de Política Fazendária), órgão integrado ao Ministério da Economia.

ICMS ST em vendas interestaduais

A seguir, visualize a tabela de MVA com o produto A e B para as operações internas realizadas em um determinado estado, sendo enviada para outro estado:

Código do produtoDescriçãoMVA-STAlíquota interna00.000.01Produto A40%12%00.000.02Produto B30%12%

Código do produtoEstado DestinoValor do ProdutoAlíquota interestadual00.000.01São PauloR$ 10 mil7%00.000.02Minas GeraisR$ 20 mil12%

Agora, veja esse exemplo de como calcular o ICMS ST com as informações fornecidas. Primeiro, calculamos a base de cálculo do ICMS ST para o produto A: R$ 10.000,00 * (1 + 40/100) = R$ 10.000,00 * 1.40 = R$ 14.000,00.

O próximo passo é entender o ICMS a ser pago ao estado de origem (São Paulo): ICMS Origem = Valor do Produto * Alíquota Interestadual. Portanto, para o produto A teremos: R$ 10.000,00 * 7% = R$ 700,00.

Precisamos saber também o ICMS ST a ser pago ao estado de destino (Minas Gerais) com a fórmula: ICMS ST = Base de Cálculo * Alíquota Interna – ICMS Origem. Assim, teremos para o produto A: R$ 14.000,00 * 12% – R$ 700,00 = R$ 1.680 – R$ 700,00 = R$ 980,00.

Agora, devemos determinar a diferença do ICMS com a fórmula: Diferença = ICMS ST – ICMS Origem. Ou seja, o produto A será: R$ 980,00 – R$ 700,00 = R$ 280,00.

Além da diferença de valor, queremos saber a diferença percentual usando a fórmula: Diferença Percentual = (Diferença / ICMS Origem) * 100. Ou seja, para o produto A: (R$ 280,00 / R$ 700,00) * 100 ≈ 40%.

Interpretando os resultados teremos o produto A, no valor de R$ 10 mil, que sairá de São Paulo e chegará a Minas Gerais, tem a alíquota interestadual de 7% e, por isso, o ICMS de origem é de R$ 700. Enquanto isso, usaremos o valor de R$ 14 mil para a base de cálculo do ICMS ST, resultando em um ICMS ST de R$ 980. A diferença é de R$ 280 ou 40%.

Lembrando que essa é uma versão simplificada do cálculo de ICMS ST e deixado de fora maiores detalhes sobre a legislação tributária real.

Há outros elementos, como os créditos de ICMS de operações anteriores, custos de frete, seguro, despesas acessórias e outras particularidades que podem exigir ajustes adicionais ao resultado final.

Para conferir os valores reais da margem de valor agregado de todos os estados, de acordo com o governo federal, acesse o link.

Como identificar se uma mercadoria está sujeita ao regime de Substituição Tributária (ICMS ST)

Nem todas as mercadorias estão aptas a entrarem no regime do ICMS ST, pois dependerá do NCM que elas estão inseridas. Ou seja, a complexidade de entender esse encaixe começa no momento do cadastro dos produtos produzidos, sendo importados ou comercializados.

Por falar em NCM, a sigla significa Nomenclatura Comum do Mercosul. Esse é o código dado a cada tipo de produto, partes ou peças — como se fosse um RG do produto. Por meio desse código, os legisladores aplicam as regras e tributos, tanto estaduais quanto federais, como o IPI, Impostos de Importação e Exportação etc.

Por isso, a correta classificação do NCM para cada produto será determinante não apenas para a correta aplicação da Substituição Tributária do ICMS, como também para economias ou perdas tributárias.

Algumas matérias interessantes sobre NCM podem ser encontradas nos seguintes portais: CFOP, NCM, CEST – Desvendando Códigos Fiscais e NCM e Notas Fiscais – Riscos ao não preencher.

A pesquisa sobre a correta classificação do NCM deverá ser realizada em sites oficiais, como os da Receita Federal. Após a identificação do NCM do produto, é preciso verificar se ele está sujeito ao regime de Substituição Tributária.

Vale lembrar que o NCM que deve “mandar” na operação é o NCM do produto final, ou seja, aquele que está sendo vendido, comercializado.

Veja alguns exemplos de produtos sujeitos ao ICMS ST:

- Bebidas, como cerveja, refrigerantes, sucos, água mineral, vinhos e outros.

- Cigarros e charutos.

- Gasolina, diesel e etanol.

- Energia elétrica fornecida por concessionárias ou permissionárias.

- Medicamentos de uso humano e animal.

- Pneus.

- Veículos automotores novos e usados.

Declarações e códigos relacionados ao ICMS ST

Um imposto não existe se não vier acompanhado de declarações anuais ou mensais, e códigos. Veja os que estão relacionados ao ICMS ST:

- Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação (DeSTDA): utilizamos essa declaração para apurar e recolher o ICMS ST, o Diferencial de Alíquota (Difal) e a antecipação do ICMS em operações interestaduais e para outras situações previstas na legislação.

- Declaração Mensal de Operações com Mercadorias e Serviços (DME): A DME é uma declaração obrigatória para todas as empresas, inclusive as que realizam operações com ICMS ST. Na DME, as empresas informam suas operações de compra e venda de mercadorias e serviços, inclusive as operações com ST.

Todas as declarações que citamos são diferentes para cada estado, mas geralmente devem ser entregues mensalmente. Já para os códigos, temos:

- Códigos de Receita: Cada estado possui uma tabela de códigos de receita para identificar os diferentes tipos de receitas estaduais, e geralmente começam com o número 10.

- Códigos de Situação da Obrigação (CSO): são utilizados para identificar a situação da obrigação fiscal na DeSTDA. Alguns dos principais códigos CSO relacionados ao ICMS ST são:

- 01: Obrigação Principal

- 02: Declaração Complementar

- 03: Declaração Retificadora

- 04: Declaração Corrigida

- Códigos de Produtos: utilizamos para identificar os tipos de mercadorias e serviços nas declarações do ICMS ST. A codificação dos produtos é padronizada nacionalmente pelo Código de Produto da Mercadoria (CPM).

Principais operações com ICMS ST

São duas operações feitas no ICMS ST: aquelas dentro do estado e entre outros estados. No primeiro caso, o ICMS Substituição Tributária geralmente ocorre para "mercadorias de fácil sonegação" ou "mercadorias que tenham histórico de alta inadimplência", como bebidas, cigarros, automóveis e outros.

Já as operações entre estados, contam com a venda e importação de mercadorias. A ST incide sobre a venda de bens de consumo e produtos industrializados. Já no caso da importação, o importador será o responsável pelo recolhimento do imposto.

Além das que citamos, outras operações interestaduais também podem estar sujeitas ao ICMS ST, como remessas para industrialização, doações e transferências.

Fiscalização tributária do ICMS ST

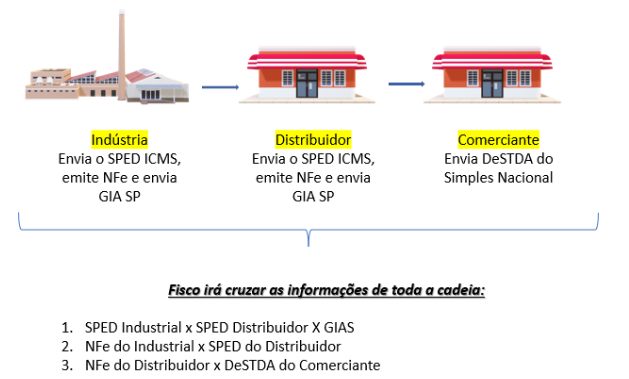

A fiscalização da Substituição Tributária, assim como do ICMS propriamente dito, dá-se de forma automatizada pelos fiscos estaduais por meio dos diversos mecanismos de fiscalização cruzada, graças ao avanço da tecnologia.

Nesse aspecto, o Brasil leva muita vantagem, porque tem o mais completo e complexo sistema automatizado de fiscalização tributária do mundo, que é o Sistema de Escrituração Digital – SPED.

Por outro lado, os contribuintes estão obrigados à entrega mensal de diversas obrigações acessórias, como:

- SPED ICMS/IPI

- GIA

- GIA/ST

- Nota Fiscal Eletrônica

- Cupom Fiscal Eletrônico

- DeSTDA (para as empresas do Simples Nacional)

Por meio do recebimento das obrigações acessórias, os fiscos cruzam as informações recebidas de cada elo dessa corrente e identificam possíveis falhas, como a não aplicação da Substituição Tributária.

A Substituição Tributária, não apenas do ICMS, mas de qualquer outro tributo a que esse regime seja aplicado, requer do contribuinte muita atenção e investimento em consultorias específicas e capazes de mapear e acompanhar a mudança da legislação.

Em específico, quando se trata de ICMS, esse cuidado deve ser redobrado, ainda mais se o contribuinte estiver envolvido nas operações interestaduais.

Além de todos os cuidados citados no decorrer deste artigo, o contribuinte também deve ficar atento aos documentos fiscais de entrada (compras) e saídas (vendas) de mercadorias, pois o regime de Substituição Tributária requer CFOPs (Código de Operação Fiscal) específicos para cada caso.

Consultando a nota fiscal de entrada, o contribuinte deverá analisar os seguintes pontos: se a NCM e a descrição estão de acordo, e se o CFOP da operação está correto em conformidade com o NCM. Ou seja, se por acaso aquele produto está sujeito à Substituição Tributária do ICMS e o fornecedor colocou o CFOP de operação normal ou vice-versa.

Essa simples verificação evitará fiscalizações recorrentes por parte do fisco estadual e até mesmo nortear a tributação de saída (venda) daquele produto, caso seja um produto novo no portfólio da empresa.

Seguindo os pontos explicados neste artigo, o contribuinte terá uma base segura para cumprir as obrigações tributárias e recolher de forma correta o imposto devido nas operações próprias e nas operações sujeitas ao regime de Substituição Tributária, se for o caso.

Ainda tem dúvidas sobre o assunto? Desenvolvemos um guia completo com todos os detalhes a respeito do ICMS ST. Além disso, te mostramos também como é possível ter processos tributários mais inteligentes a partir da consulta automatizada das notas fiscais.

Qive

Uma empresa focada em se tornar o maior SaaS do Brasil, conectando todas as áreas que utilizam documentos fiscais de uma empresa em um só lugar. Trabalhamos com NFes, NFSes, CTes, MDFes, NFCes, CFe-SAT com integrações com SAP, TOTVS, Bling, Tiny e muitos outros ERPs para facilitar as rotinas das empresas brasileiras!

Artigos relacionados

cClassTrib e NCM na Reforma Tributária: como evitar a Rejeição 1024 e garantir a dispensa de recolhimento em 2026

NCM errada gera cClassTrib errado — e a nota é rejeitada. Entenda a relação e como corrigir antes de perder a dispensa de recolhimento do IBS/CBS em 2026.

Ver artigo

O Dilema do Simples Nacional na Reforma Tributária: Migrar ou Ficar?

Entenda o dilema do Simples Nacional com a chegada do IBS e CBS. Saiba se vale a pena migrar para o Lucro Real para garantir créditos e manter a competitividade da sua empresa.

Ver artigo

Veja as tendências de automação financeira para 2026

Prepare seu financeiro para o futuro. Conheça as principais tendências de automação financeira para 2026 e como a Qive te mantém à frente.

Ver artigo

Parametrização tributária: reduzindo riscos no financeiro

Evite multas e otimize sua gestão fiscal com uma parametrização tributária eficiente. Reduza riscos financeiros e garanta conformidade com a Qive

Ver artigo

Reforma Tributária: atualizações 2026

Fique por dentro das atualizações da Reforma Tributária de 2026. Confira os prazos de março, novas regras para NFS-e e como o Split Payment impacta sua operação. Garanta o compliance com a ajuda da Qive.

Ver artigo

Gestão Tributária: o que é, importância e como fazer

Entenda o que é gestão tributária e a sua importância. Confira também os desafios da gestão de tributos e como fazer em empresas.

Ver artigo

cClassTrib e NCM na Reforma Tributária: como evitar a Rejeição 1024 e garantir a dispensa de recolhimento em 2026

NCM errada gera cClassTrib errado — e a nota é rejeitada. Entenda a relação e como corrigir antes de perder a dispensa de recolhimento do IBS/CBS em 2026.

Ver artigo

O Dilema do Simples Nacional na Reforma Tributária: Migrar ou Ficar?

Entenda o dilema do Simples Nacional com a chegada do IBS e CBS. Saiba se vale a pena migrar para o Lucro Real para garantir créditos e manter a competitividade da sua empresa.

Ver artigo

Veja as tendências de automação financeira para 2026

Prepare seu financeiro para o futuro. Conheça as principais tendências de automação financeira para 2026 e como a Qive te mantém à frente.

Ver artigo

Parametrização tributária: reduzindo riscos no financeiro

Evite multas e otimize sua gestão fiscal com uma parametrização tributária eficiente. Reduza riscos financeiros e garanta conformidade com a Qive

Ver artigo

Reforma Tributária: atualizações 2026

Fique por dentro das atualizações da Reforma Tributária de 2026. Confira os prazos de março, novas regras para NFS-e e como o Split Payment impacta sua operação. Garanta o compliance com a ajuda da Qive.

Ver artigo

Gestão Tributária: o que é, importância e como fazer

Entenda o que é gestão tributária e a sua importância. Confira também os desafios da gestão de tributos e como fazer em empresas.

Ver artigo

Reforma Tributária: impactos no planejamento financeiro

Entenda os impactos da Reforma Tributária no planejamento financeiro da sua empresa e saiba como se preparar para as mudanças. Leia mais!

Ver artigo

Convenção Brasil e Chile impactos na tributação

Saiba o que muda com o novo protocolo que altera a Convenção entre Brasil e Chile, além de seus impactos na tributação do país. Acesse!

Ver artigo

Regime de Tributação para Datacenters (REDATA): como funciona?

Confira como funciona o Regime Especial de Tributação para Datacenters (REDATA), vigência e requisitos. Acesse e saiba os incentivos fiscais!

Ver artigo

Simulação mostra o que muda com a Reforma Tributária

A equipe da Reforma Tributária publicou uma simulação prática de como ela irá operar no Brasil. Confira os principais destaques da simulação!

Ver artigo

Reforma Tributária e Lucro Real: o que vai acontecer?

nda as principais mudanças da reforma tributária para empresas do Lucro Real. Saiba como se preparar e quais os impactos no seu negócio.

Ver artigo

Reforma Tributária no Lucro Presumido, o que muda?

Entenda as principais mudanças da reforma tributária para empresas do Lucro Presumido. Saiba como se preparar e quais os impactos no seu negócio.

Ver artigo

Reforma Tributária no Simples Nacional: entenda as mudanças

Confira os principais pontos da reforma tributária para empresas do simples nacional e garanta a compliance do seu negócio!

Ver artigo

Cronograma de implementação da Reforma Tributária

Entenda o cronograma da Reforma Tributária no Brasil. Saiba as etapas de implementação, prazos e o que muda para empresas e cidadãos

Ver artigo

Calculadora de Tributos da Receita Federal: O que é e como usar

Entenda o que é a Calculadora de Tributos da Receita Federal, como funciona, por que é importante e como usá-la de maneira estratégica.

Ver artigo

IPI e Programa Mover: Entenda as alterações da alíquota

Entenda o que muda com o Programa Mover e como as alterações do IPI impactam consumidores, indústrias e o meio ambiente.

Ver artigo

Receita Federal libera calculadora da Reforma Tributária

Entenda o que muda para a sua empresa com a nova reforma tributária e como usar a calculadora liberada pela receita federal.

Ver artigo

O que é Rastreabilidade Fiscal e quais suas vantagens?

Entenda o que é a rastreabilidade fiscal e como ela pode ser sua grande aliada na compliance e nas melhoras de processos da sua empresa.

Ver artigo

Piloto da Reforma Tributária da Contribuição sobre Bens e Serviços (CBS)

Entenda o que é o piloto da CBS, quem pode participar, os prazos e critérios de adesão e a importância estratégica dessa iniciativa.

Ver artigo

CBS e IBS na prática: como a Reforma Tributária afeta os fundos de investimento?

Entenda como funcionam os novos tributos da reforma tributária e quando a CBS e o IBS podem incidir sobre os fundos de investimento.

Ver artigo

IPI, PIS e COFINS: o que muda na Reforma Tributária?

Entenda tudo o que será alterado com o IPI e PIS e Cofins com a Reforma Tributária e prepare-se para os próximos anos.

Ver artigo

O fim do ICMS e do ISS: O que entra no lugar desses impostos

Entenda a extinção do ICMS e do ISS a partir da Reforma Tributária e como funcionará a substituição desses tributos.

Ver artigo

Estratégias de Planejamento Tributário pós-reforma

Saiba como a Reforma Tributária irá impactar sua empresa e conheça estratégias de planejamento tributário para 2026. Confira!

Ver artigo

Como a Reforma Tributária irá impactar E-commerces?

Confira as principais mudanças da Reforma Tributária e descubra como ela irá impactar o varejo digital. Acesse leia mais!

Ver artigo

Créditos Tributários: o que muda com a Reforma

Entenda como vai funcionar o crédito tributário na Reforma. Descubra as diferenças entre os créditos atuais e os pós-Reforma. Acesse!

Ver artigo

CST no IBS e CBS: Como Vai Funcionar?

Entenda detalhes sobre como o novo modelo de Código de Situação Tributária (CST) no IBS e CBS vai funcionar na prática.

Ver artigo

Como consultar os livros da reforma tributária?

Aprenda como consultar os livros da reforma tributária de forma facilitada e otimize as rotinas do seu negócio com buscas personalizadas.

Ver artigo

Conheça a ferramenta de IA para a Reforma Tributária

Conheça a ferramenta de relatórios da reforma tributária personalizados pelo seu CNAE da Qive, economize tempo e otimize processos!

Ver artigo

Simples Nacional na Reforma Tributária: o que muda?

Confira o que irá mudar para o Simples Nacional com a nova Reforma Tributária. Prepare-se para as novas regras e saiba como adaptar sua empresa.

Ver artigo

O que diz o Artigo 21 da Reforma Tributária?

Desvende o Artigo 21 da Reforma Tributária e seus impactos no seu negócio! Simplificação, transparência e novos créditos. Clique e não perca!

Ver artigo

Qual a diferença entre IBS e CBS?

Entenda melhor o que é IBS e CBS na nova Reforma Tributária e saiba as diferenças cruciais entre os novos impostos. Acesse e confira!

Ver artigo

O que muda com a Lei Complementar 214/2025?

Fique por dentro das principais mudanças trazidas pela Lei Complementar 214/2025. Confira os impactos, período de transição e mais!

Ver artigo

O que é Imposto Seletivo e quando ele entra em vigor?

Descubra o que é o Imposto Seletivo, quais produtos serão impactados pelas novidades das novas leis.

Ver artigo

Como vai funcionar o cashback na reforma tributária?

Confira como irá funcionar o cashback na reforma tributária, quais produtos e serviços são aplicáveis e quem poderá receber o benefício.

Ver artigo

Imposto sobre Bens e Serviços: o que é e como calcular

Saiba mais sobre o Imposto sobre Bens e Serviços (IBS), como calcular e quando ele entrará em vigor. Confira também os impactos para o consumidor.

Ver artigo

Reforma Tributária de 2025: Mudanças e Desafios para o Sistema Fiscal Brasileiro

Confira as principais mudanças que estabelece a Lei Complementar 214/2025 da reforma tributária, comparando com o sistema anterior.

Ver artigo

Simples Nacional: Guia Completo para 2025

Saiba tudo sobre o Simples Nacional: entenda o que é, vantagens, desvantagens, tabelas, cálculos e mais sobre esse regime tributário. Acesse e confira!

Ver artigo

Obrigações acessórias do Simples Nacional: saiba quais são

Confira quais são obrigações acessórias dos optantes pelo Simples Nacional e fique com a regularidade fiscal de sua empresa em dia. Acesse!

Ver artigo

PMEs e Reforma Tributária: oportunidades e desafios

Veja como a reforma tributária vai impactar pequenas e médias empresas (PMEs), os principais desafios e oportunidades. Acesse e leia mais.

Ver artigo

Reforma Tributária no Varejo: O Que Muda e Como Se Preparar?

Entenda o que muda com a reforma tributária e quais serão os impactos para o varejo. Veja como minimizar esses efeitos em sua empresa. Acesse!

Ver artigo

MIT: Módulo de Inclusão Tributária na DCTFWeb

Veja tudo o que você precisa saber sobre o Módulo de Inclusão Tributária: seu funcionamento, impactos e dicas práticas para se adaptar.

Ver artigo

Reforma tributária e seus efeitos para as pequenas empresas

Conheça os principais efeitos da nova Reforma Tributária para o regime Simples Nacional de pequenas empresas.

Ver artigo

Governança Tributária: o que é e a sua importância na empresa

Empresas que não se organizam para ter uma boa gestão dos seus tributos, cedo ou tarde, acabam sofrendo com os impactos negativos. Saiba mais!

Ver artigo

Recuperação Tributária: Guia Completo

Saiba como funciona a recuperação tributária, quais tributos são passíveis de restituição e como os contribuintes podem utilizar os valores.

Ver artigo

ICMS ST: Tudo Sobre O Regime De Substituição

Entenda mais sobre o ICMS ST (substituição tributária) no nosso artigo e quais mercadorias estão sujeitas.

Ver artigo

Tabela De Alíquotas Do ICMS Atualizada

Confira a tabela de alíquotas do ICMS atualizada e evite erros nos seus processos fiscais! Acesse e leia agora!

Ver artigo

Os Desafios Da Gestão Tributária Mensal

Entenda os principais desafios da gestão tributária mensal e como superá-los para ganhar agilidade e produtividade.

Ver artigo

O Que São Impostos A Recuperar E Como Podem Ajudar Sua Empresa

Impostos a recuperar são valores de direito que podem ser usados como desconto no pagamento dos próximos impostos. Veja no artigo como funciona!

Ver artigo

Logística Tributária Como Estratégia De Planejamento Fiscal

Aprenda a utilizar a logística tributária como uma ferramenta estratégica de planejamento fiscal e seus benefícios!

Ver artigo

Expectativas do Cenário Tributário em 2024

Prepare-se para mudanças tributárias em 2024. Entenda as expectativas do mercado e adapte-se. Leia nosso artigo!

Ver artigo

Planejamento Tributário Preventivo: Tudo Sobre Como Funciona

Descubra estratégias eficazes de planejamento tributário preventivo para 2024. Clique e aprenda a otimizar seus impostos agora!

Ver artigo

Como evitar multas tributárias na sua empresa em 7 passos

Vejamos neste artigo quais os principais passos para evitar a aplicação de multas tributárias pelo descumprimento das normas.

Ver artigo

Compliance Tributário e Fiscal: O que é e como aplicar?

O compliance tributário e fiscal são fundamentais para garantir a conformidade de uma empresa com a lei. Veja como facilitar esse processo:

Ver artigo

Como funciona a fiscalização tributária?

Todos os contribuintes estão sujeitos à fiscalização tributária, afinal, ela tem o objetivo de garantir a legislação e evitar sonegações.

Ver artigo

Dicas para evitar fraudes com planejamento tributário

Você sabe como o planejamento tributário pode ser um ótimo aliado para evitar fraudes fiscais? Leia nossas dicas e saiba como!

Ver artigo

Tributação na Economia Digital: ISS, avanços e desafios

Fique por dentro de Tributação na Economia Digital e sobre outros assuntos relacionados, como: serviços, ISS, reforma tributária etc:

Ver artigo

Erros tributários: classificação incorreta de produtos

Quando o assunto é evitar erros tributários provenientes de uma classificação incorreta de produtos, todo cuidado é pouco. Entenda!

Ver artigo

PIS/PASEP e COFINS na importação de bens e serviços

Saiba mais sobre PIS/PASEP e COFINS como tributos de importação para bens e serviços, seus processos, apuração e cargas tributárias:

Ver artigo

NEGÓCIOS DISRUPTIVOS E OS DESAFIOS DA INOVAÇÃO NA ÁREA TRIBUTÁRIA

Os negócios disruptivos e a inovação na área tributária têm mudado significativamente a maneira com que os contribuintes e os fiscos, sejam eles Estadual, Federal ou Municipal, relacionam-se em um mercado de constantes transformações.

Ver artigo

Tributos Diretos e Indiretos e seus impactos no dia a dia

Neste artigo vamos falar sobre o conceito de impostos/tributos diretos e indiretos e seus reflexos no cotidiano dos contribuintes.

Ver artigo

Nota Fiscal Mercantil de Importação: o que muda para as empresas

Nota Fiscal Mercantil de Importação: entenda o que muda para as empresas e confira o checklist de como emitir em 5 passos simples!

Ver artigo

Direito Tributário e a Economia - uma visão do mercado atual

O Direito Tributário é uma excelente opção por ser uma área interdisciplinar. Além disso, quem optar por esse ramo nunca terá tédio!

Ver artigo

Imunidade X Isenção Tributária - Principais Aspectos

Muitos operadores do direito ainda se confundem em relação aos conceitos de imunidade e de isenção tributária, confira!

Ver artigo

Gestão Tributária aliada na competitividade do negócio

Nesse texto, abordaremos algumas possibilidades de diminuir os impostos e trataremos sobre a importância da elisão fiscal.

Ver artigo

Reforma Tributária no Brasil, quais os benefícios?

Entenda qual a necessidade de uma Reforma Tributária no Brasil e quais os benefícios que ela pode trazer para o sistema de tributação brasileiro

Ver artigo

Receita Federal e a consulta de CNPJ: saiba tudo

Saiba tudo sobre consulta de CNPJ com a Receita Federal. Simplifique processos e mantenha-se regularizado.

Ver artigo

Pesquisa de Erros tributários em NFes

A Qive realizou uma pesquisa sobre erros tributários em Notas Fiscais com aproximadamente 600 empresas de diversos segmentos

Ver artigo

Webinar sobre Auditoria Tributária de Estoques com prof. Edgar Madruga

Saiba como o fisco realiza auditoria tributária no estoque, tenha documentos fiscais à mão e não pague multas

Ver artigo

Fórum de Simplificação e Integração Tributária

Participe do Fórum de Simplificação e Integração Tributária. Conheça iniciativas e debata soluções.

Ver artigo