Reforma Tributária: atualizações 2026

Reforma Tributária 2026: seu guia atualizado

O ano de 2026 chegou e, com ele, a Reforma Tributária brasileira deixou de ser apenas um debate legislativo para se tornar uma realidade operacional dentro das empresas. Estabelecida pela Emenda Constitucional nº 132/2023, a reforma entra agora em 2026 em sua fase mais concreta, que é o ano-teste da transição, marcado pela convivência simultânea entre o velho e o novo sistema.Com a aprovação da nova Reforma Tributária, o "split payment" ganhou mais destaque entre empreendedores, contadores e gestores financeiros. Afinal, ele promete transformar a forma como os tributos são recolhidos no Brasil. Mas você sabe como calcular o split payment no fluxo de caixa da sua empresa, na prática?

A seguir, as mudanças que ele traz e como você pode se preparar para a sua implementação com exemplos práticos.

.png)

O que muda com o split payment?

Com a implementação gradual do split payment, prevista na Reforma Tributária, o valor dos tributos será automaticamente separado no momento da transação comercial. Isso significa que, ao vender um produto ou serviço, a empresa não recebe mais o valor total para depois recolher os impostos. A partir de agora, eles serão transferidos diretamente ao fisco. Esse é o Brasil dando mais um passo rumo à modernização do seu sistema tributário.

O modelo é considerado "superinteligente", segundo Bernard Appy, secretário da Reforma Tributária. Além de reduzir fraudes, inadimplência e sonegação, beneficia bons pagadores, pois diminui o processo recorrente de recolhimento.

Como calcular o split payment?

O cálculo do split é simples, mas exige atenção ao fluxo de caixa e à alíquota aplicável. Confira o passo a passo:

1. Primeiro, identifique o valor da venda bruta.

2. O próximo passo é aplicar a alíquota de tributação do Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) — ambos fazem parte do IVA (Imposto sobre Valor Adicionado)

3. Chegou a hora de calcular o valor do imposto, sendo o valor da venda bruta, vezes a porcentagem indicada pela alíquota.

4. Com o resultado, subtraia o imposto do valor total da transação

5. O resultado desse cálculo é o valor do tributo retido automaticamente, enquanto o restante pertence ao vendedor.

Lembre-se: o novo modelo afeta diretamente o fluxo de caixa, pois reduz a entrada imediata de recursos. Por isso, é fundamental replanejar o capital de giro para não enfrentar problemas

Exemplos práticos de split payment

Uma gráfica realizou uma venda de R$ 8.000,00 com um projeto. Sabendo que a alíquota usada no cálculo do split é de 18% então o gerente realizou o seguinte cálculo: 8.000 x 18% = R$ 1.440,00 em tributos. O restante representa a entrada no caixa. Ou seja, R$ 8.000,00 - R$ 1.440,00 = R$ 6.560,00.

Outro exemplo é a consultoria feita por um especialista em vagas de emprego internacionais. Ele adquiriu um cliente prestando um serviço no valor de R$ 15.000,00. O split foi executado pela adquirente, com a alíquota de 25%. Isso quer dizer que R$ 15.000,00 x 25% = R$ 3.750,00 de impostos a serem recolhidos. Já o especialista teve uma entrada de caixa de R$ R$ 11.250,00, pois R$ 15.000,00 - R$ 3.750,00 = R$ 11.250,00.

Perceba que, em todos os casos citados, o valor do tributo é automaticamente desviado antes de entrar no caixa do negócio. A vantagem disso é a previsibilidade fiscal e de lucro, mas, ao mesmo tempo, exige atenção redobrada à saúde financeira da empresa.

Não fique para trás na Reforma Tributária

O split payment faz parte de uma transformação maior que já está em curso no nosso país. Haverá menos sonegação e fraudes, com as dificuldades de ocultar receitas ou deixar de pagar tributos, elimina-se a necessidade de pagamentos posteriores e o risco de não estar dentro da lei diminui, auxiliando o compliance do sue negócio.

Com a nova Reforma Tributária, o Brasil caminha rumo a um sistema mais moderno, justo e eficiente, exigindo que você se prepare. Para atuar de forma ativa, não deixe de atualizar seus sistemas, treinar sua equipe e reavaliar o planejamento financeiro. Esses são passos essenciais para manter a competitividade no mercado.

Antecipe-se e conte com a Qive para atravessar essa transição com clareza e mais segurança. Clique aqui e experimente a plataforma por nossa conta!

A agenda fiscal deste início de ano se divide em duas frentes urgentes que exigem atenção imediata dos gestores:

- A Operacionalização do IVA Dual (IBS e CBS): Janeiro de 2026 marca o início da cobrança das alíquotas de teste e a obrigatoriedade do preenchimento dos novos campos nos documentos fiscais. O cenário ganhou contornos práticos com a recente criação do Comitê Gestor do IBS e o lançamento do Portal da Reforma Tributária, que já disponibiliza a calculadora oficial para simulação da carga tributária.

- A Nova Realidade do Imposto de Renda (Lei nº 15.270/2025): Enquanto as empresas ajustam suas notas fiscais, a tributação sobre a renda também sofreu alterações profundas. As novas regras já estão em vigor, trazendo a isenção para rendas de até R$ 5.000,00 (via redutor simplificado) e, crucialmente, uma nova sistemática de tributação para lucros e dividendos que afeta diretamente o bolso dos sócios.

Este guia está atualizado com as normas vigentes em janeiro de 2026. Acompanhe a leitura e veja como navegar pela flexibilização das notas fiscais (Nota Técnica 1.33), descubra também quais são os impactos financeiros do Split Payment e quais as estratégias indispensáveis para proteger o patrimônio da sua empresa neste ano de transformação.

1. O que muda com a Reforma Tributária?

A Reforma Tributária sobre o consumo não é apenas uma troca de siglas, na verdade ela altera o "DNA" do sistema fiscal brasileiro. Saímos de um modelo cumulativo (onde se pagava imposto sobre imposto), para um modelo de Imposto sobre Valor Agregado (IVA), alinhado às práticas internacionais modernas, com cobrança no destino e não cumulatividade plena.

Na prática, os impostos que conhecemos quase como “sopa de letrinhas” (PIS, Cofins, IPI, ICMS, ISS) deixam de existir para, gradualmente, dar lugar ao IVA Dual (IBS e CBS) e ao Imposto Seletivo, mas mantendo também ainda o IPI.

1.1 A Nova Arquitetura dos Tributos

A substituição dos tributos ocorre através de uma competência compartilhada, desenhada para respeitar o pacto federativo, mas unificar a base de consumo:

- CBS (Contribuição sobre Bens e Serviços): De competência federal, substitui o PIS e a Cofins. É gerida pela União.

- IBS (Imposto sobre Bens e Serviços): De competência subnacional, substitui o ICMS (estadual) e o ISS (municipal). Sua gestão é feita pelo Comitê Gestor do IBS, uma entidade independente que centraliza a arrecadação e distribui os recursos aos estados e municípios de destino.

- IS (Imposto Seletivo): Apelidado de "Imposto do Pecado", tem função extrafiscal (regulatória). Ele incide sobre a produção, comercialização ou importação de bens prejudiciais à saúde e ao meio ambiente, como cigarros, bebidas alcoólicas, bebidas açucaradas, veículos poluentes e bens minerais,.

- IPI (Imposto sobre Produtos Industrializados): Ao contrário do que se previa inicialmente, o IPI não será extinto de imediato para todos os produtos. Ele terá suas alíquotas reduzidas a zero para a maioria dos itens, mas continuará incidindo sobre produtos que concorram com a produção da Zona Franca de Manaus (ZFM), para manter a competitividade regional até 2073

1.2 As Mudanças Estruturais no Cálculo e na Operação

Mais importante do que os nomes dos impostos é entender como a mecânica de apuração muda dentro da empresa. A Lei Complementar nº 214/2025 consolidou quatro pilares operacionais:

- O Fim da Cumulatividade (Crédito Financeiro)

No sistema antigo, o crédito tributário era restrito (crédito físico). Agora, adota-se a não cumulatividade plena. Isso significa que a empresa poderá se creditar do imposto pago em praticamente todas as aquisições de bens e serviços (exceto uso e consumo pessoal), inclusive bens imateriais.

Importante lembrar que a apropriação do crédito está condicionada ao efetivo pagamento do tributo na etapa anterior. O sistema verificará se o seu fornecedor pagou o IBS/CBS para liberar o seu crédito, exigindo um rigor inédito na escolha de parceiros comerciais.

- Tributação no Destino (Fim da Guerra Fiscal)

A cobrança do imposto passa a ser feita no local onde o comprador ou consumidor final está localizado, e não mais onde a indústria ou loja está sediada. Isso elimina a guerra fiscal entre estados para atrair fábricas via incentivos de ICMS, pois a arrecadação ficará com o estado onde o produto é consumido.

- Cálculo "Por Fora" (Transparência Real)

O Brasil abandona o "cálculo por dentro", onde o imposto compunha sua própria base de cálculo (o famoso imposto sobre imposto). Com a reforma, adota-se o cálculo "por fora" que, basicamente, é a alíquota que incide sobre o valor do bem ou serviço, sem integrar a base.

Isso traz transparência imediata ao consumidor e simplifica a precificação para o empresário, embora exija uma reparametrização completa dos sistemas de ERP.

- Split Payment (O Fluxo de Caixa Automático)

Esta é a mudança mais impactante para o financeiro. O Split Payment (pagamento repartido) é um mecanismo onde, nas transações eletrônicas (cartão, Pix, boleto inteligente), o valor do imposto é automaticamente separado e direcionado ao Fisco no momento da liquidação financeira.

A empresa vendedora recebe apenas o valor líquido. Isso reduz a sonegação e a inadimplência, mas retira o "efeito caixa" do imposto que ficava na conta da empresa até a data do recolhimento mensal.

1.3 O Cenário de 2026: Testes e Dispensa de Pagamento

Estamos vivendo o ano-teste. A transição começou em 1º de janeiro de 2026 e vai até 2033, mas este primeiro ano possui uma regra de ouro.

O sistema antigo (PIS/Cofins/ICMS/ISS) continua valendo integralmente. Paralelamente, inicia-se a cobrança do IBS e da CBS com alíquotas de teste. Sendo CBS: 0,9% e IBS: 0,1%

Para não onerar as empresas com "dois sistemas", a Lei Complementar trouxe um benefício crucial. Os contribuintes do regime normal que cumprirem integralmente as obrigações acessórias (emitindo as notas fiscais com os novos campos de IBS/CBS preenchidos corretamente) estarão dispensados do recolhimento efetivo desses tributos de teste durante 2026,.

Ou seja, o foco do governo em 2026 é validar a tecnologia e os dados. Quem ajustar seus sistemas e enviar a informação correta, ganha a isenção do pagamento do imposto-teste. Quem não se adequar, além de multas por descumprimento de obrigação acessória, perde essa dispensa.

1.4 Regimes Diferenciados: Quem paga menos?

Embora a alíquota padrão estimada gire em torno de 26,5% a 28% (uma das mais altas do mundo), a reforma não trata todos os setores de forma igual. Foram criados Regimes Diferenciados com redução de alíquotas para proteger serviços essenciais.

- Redução de 60% na alíquota: Aplica-se a serviços de educação, serviços de saúde, dispositivos médicos, medicamentos, produtos de higiene pessoal e limpeza, produtos agropecuários, insumos agropecuários e produções artísticas e culturais nacionais,,.

- Redução de 30%: Aplicável a serviços de prestação de serviços de profissões intelectuais de natureza científica, literária ou artística, desde que submetidas a fiscalização por conselho profissional (como médicos, engenheiros, contadores, arquitetos),.

- Cesta Básica Nacional: Terá alíquota zero para produtos destinados à alimentação humana que componham a cesta básica nacional, garantindo o acesso a alimentos essenciais sem carga tributária.

O que percebemos é que esse novo desenho do sistema tributário se mostra mais tecnológico, com travas automáticas de pagamento (Split Payment) e um foco total na transparência dos dados durante esta fase de transição.

2. Os impactos da reforma tributária

A implementação da Reforma Tributária provoca um choque de gestão nas empresas brasileiras. Não se trata apenas de uma nova forma de apurar impostos, mas de uma reestruturação completa na maneira como as organizações precificam seus produtos, gerenciam seu fluxo de caixa e escolhem seus fornecedores.

A transição, que se estenderá de 2026 a 2032, impõe uma convivência complexa entre o sistema antigo e o novo, exigindo adaptações imediatas em três frentes críticas:

2.1 O Fim do "Efeito Caixa" com o Split Payment

O impacto mais imediato e agressivo recai sobre a tesouraria. No modelo antigo, a empresa vendia, recebia o valor total e ficava com o dinheiro do imposto em caixa até a data do recolhimento (geralmente no mês seguinte), utilizando esse montante como capital de giro.

Com a reforma, nasce o Split Payment (pagamento repartido). Nas transações eletrônicas (Pix, cartões, boletos inteligentes), o sistema bancário fará a separação automática no momento da liquidação financeira.

Sendo que o valor do produto vai para o vendedor; e o valor do IBS e da CBS é direcionado automaticamente para o Fisco.

O impacto prático disso é que a empresa perde a liquidez desse imposto que "dormia" na conta. Isso exige uma revisão urgente das políticas de capital de giro e fluxo de caixa, pois o desembolso tributário passa a ser praticamente instantâneo nas vendas digitais

2.2. Precificação e o "Cálculo por Fora"

A formação de preços precisa ser recalculada do zero. O Brasil abandona o cálculo "por dentro" (imposto sobre imposto) para adotar o cálculo "por fora".

Embora traga transparência, obriga o empresário a revisar suas margens de lucro para garantir que o preço final ao consumidor continue competitivo sem absorver prejuízos.

Além disso, a não cumulatividade plena altera o custo de aquisição. O crédito tributário agora é amplo (inclusive para uso e consumo e ativos intangíveis), mas está condicionado ao efetivo pagamento do tributo pelo fornecedor anterior.

Tudo isso significa que a gestão de compras será transformada. Comprar de um fornecedor inadimplente pode significar perder o direito ao crédito, encarecendo a operação.

2.3. O Dilema de Competitividade do Simples Nacional

Para as micro e pequenas empresas (MPEs), a reforma criou uma "encruzilhada estratégica". Embora o Simples Nacional continue existindo, as empresas optantes que estão no meio da cadeia produtiva (vendendo para outras empresas - B2B) podem perder competitividade.

Acontece que quem compra de uma empresa do Simples apropria-se de um crédito menor (apenas o montante efetivamente pago no DAS) em comparação a comprar de uma empresa do Regime Normal (que gera crédito cheio de IBS/CBS).

Isso pode levar grandes compradores a evitarem fornecedores do Simples para não perderem eficiência fiscal, forçando muitas MPEs a migrarem para o regime híbrido ou normal.

2.4. O Desafio Tecnológico e de Compliance

Por fim, o impacto operacional é massivo. A apuração em 2026 exige que os sistemas (ERPs) estejam preparados para preencher novos campos obrigatórios nos documentos fiscais, como o cClassTrib (Código de Classificação Tributária) e as alíquotas segregadas de IBS e CBS.

Empresas de tecnologia e negócios digitais, por exemplo, precisam revisar toda a lógica de faturamento, pois erros na classificação dos itens podem gerar rejeição de notas ou perda da dispensa do pagamento dos tributos de teste em 2026. A conformidade fiscal deixa de ser burocracia para virar pré-requisito de operação.

3. Atualizações de janeiro de 2026

O mês foi marcado por entregas tecnológicas do governo, definições de governança e ajustes de última hora para evitar travamentos operacionais nas empresas.

Abaixo, detalhamos os cinco fatos novos que alteraram a rotina fiscal neste início de ano:

3.1 Portal e Comitê Gestor

A reforma ganhou endereço oficial. Foi lançado o Portal da Reforma Tributária, uma plataforma que centraliza as ferramentas de apuração do IBS e da CBS. Simultaneamente, houve a instituição formal do Comitê Gestor do IBS (CG-IBS), órgão que administrará a arrecadação compartilhada entre estados e municípios,.

Na prática: Este portal não é apenas informativo. Ele hospeda a Calculadora do IVA, uma ferramenta essencial lançada pela Receita Federal que permite às empresas simular a carga tributária real e validar o "cálculo por fora" em suas operações, garantindo transparência sobre quanto crédito elas têm e quanto imposto falta pagar.

3.2 A Flexibilização das Notas Fiscais (NT 1.33)

Havia um grande temor de que o sistema de notas fiscais travasse em janeiro devido à complexidade dos novos campos. Para evitar um colapso, a Receita Federal e o Encat publicaram a Nota Técnica 1.33, decidindo que a ausência do preenchimento dos campos de IBS e CBS não gerará rejeição automática da nota fiscal (NF-e e NFC-e) neste primeiro momento.

É importantíssimo não confundir essa flexibilização técnica com a anistia. A obrigação legal de informar os tributos permanece. A Lei Complementar nº 214/2025 condiciona a dispensa do pagamento dos tributos de teste em 2026 ao cumprimento integral das obrigações acessórias. Ou seja, quem deixar os campos em branco por "preguiça operacional" corre o risco de perder o benefício e ser cobrado futuramente.

3.3 Prorrogação do Piloto

Reconhecendo que muitos sistemas ainda não estavam prontos, o prazo de adesão ao Piloto da Reforma Tributária (IBS/CBS) foi prorrogado até fevereiro de 2026. Para grandes contribuintes e desenvolvedores de software, essa extensão é estratégica: é a última chance de testar a comunicação de dados com o Fisco em um ambiente seguro antes que as validações se tornem restritivas e as multas comecem a ser aplicadas.

3.4 A Polêmica da Base de Cálculo do ICMS

Uma insegurança jurídica surgiu logo na largada: o IBS e a CBS (mesmo com alíquotas de teste) devem compor a base de cálculo do ICMS em 2026? A falta de uma diretriz nacional clara gerou divergências estaduais, por exemplo:

- São Paulo: Emitiu solução de consulta afirmando que os novos tributos não entram na base do ICMS em 2026.

- Pernambuco: Após hesitação inicial, indicou que eles integram o cálculo.

Isso exige que o parametrizador fiscal do seu ERP seja flexível o suficiente para tratar regras distintas dependendo da UF da operação, sob risco de recolhimento incorreto de ICMS durante o ano.

3.5 Início da Nova Tributação da Renda (IRPF e Dividendos)

Enquanto as empresas ajustam o consumo, a tributação sobre a renda também mudou a partir de 1º de janeiro de 2026. Entraram em vigor as novas regras da Lei nº 15.270/2025, que incluem a isenção de IRPF para quem ganha até R5.000,00 (via redutor simplificado) e a retenção na fonte 10 50.000,00 mensais pagos por uma mesma empresa.

4. Atualizações de fevereiro 2026

O segundo mês do ano trouxe definições fundamentais para a estrutura digital das notas fiscais e facilitou o caminho para quem está começando um novo negócio. Confira os pontos de atenção:

4.1 Adequações no Leiaute da NFS-e (Nota Técnica SE/CGNFS-e nº 7/2026)

No dia 07/02/2026, o governo divulgou a versão 1.00 da Nota Técnica SE/CGNFS-e nº 7/2026, que detalha as mudanças estruturais na NFS-e de padrão nacional.

- Grupos de IBS e CBS: A atualização mais relevante é o Anexo VI, que agora inclui oficialmente os campos para o Imposto sobre Bens e Serviços (IBS) e para a Contribuição sobre Bens e Serviços (CBS) no arquivo XML da nota.

- Na prática: As empresas de serviços devem garantir que seus sistemas de emissão estejam prontos para gerar esses novos grupos de informações, assegurando a conformidade com o padrão nacional.

4.2 Abertura de Empresas e a Ferramenta MAT

A Receita Federal lançou o MAT, uma ferramenta integrada à Redesim que unifica a solicitação do CNPJ com a escolha do regime tributário.

- Opção antecipada: Por meio dessa plataforma, novos empreendedores já conseguem se preparar e optar pelo regime regular do IBS e da CBS, que entra em vigor plenamente a partir de 2026, logo no ato da abertura.

- Prazo de atenção: Os contribuintes possuem até 90 dias após o registro do ato constitutivo (na Junta Comercial, Cartório ou OAB) para preencher os dados no MAT.

- Responsabilidade: Esse procedimento é restrito ao representante legal da empresa ou ao profissional de contabilidade vinculado.

5. Atualizações de março de 2026

Se janeiro inaugurou a operação prática e fevereiro consolidou a estrutura digital, março trouxe a "musculação institucional" para a Reforma Tributária. Nesse período, o Comitê Gestor do IBS (CGIBS) iniciou sua organização efetiva e o governo publicou diretrizes técnicas fundamentais sobre o Split Payment, elevando o rigor do calendário fiscal.

5.1. Diretrizes Oficiais para o Split Payment (Informe Técnico 2026.001)

Publicado no início do mês, o Informe Técnico 2026.001 detalha o preenchimento do pagamento dividido em documentos como CT-e, BP-e e NF3e. Sobre esse ponto, o governo confirmou que não exigirá o preenchimento desses campos em ambiente de produção durante o ano de 2026. Essa decisão garante que as empresas ajustem seus sistemas com segurança, eliminando o risco de interrupções imediatas na operação.

Para que o sistema reconheça a divisão automática do imposto, a tabela nacional agora inclui códigos específicos, como o "23 - Pix automático" e o "24 - TEF / booktransfer". É crucial que as equipes de TI e fiscal revisem essas configurações, pois o uso de informações incorretas gera a rejeição 1003 (Tipo de Pagamento inválido), travando o fluxo documental.

5.2. Estruturação do Comitê Gestor (Resolução CGIBS nº 1/2026)

A Resolução nº 1/2026 instituiu a Comissão de Trabalho do Regulamento do IBS (CT-RIBS). Essa comissão tem como objetivo redigir as regras práticas do regulamento único do imposto e manter diálogo direto com a Receita Federal. Acompanhar as pautas desse grupo é a melhor estratégia para antecipar mudanças normativas antes que elas impactem diretamente a rotina do negócio.

5.3. O Prazo Crítico de 31 de março

O final de março estabeleceu o limite para a entrada em vigor de novas validações fiscais obrigatórias no ambiente nacional dos documentos eletrônicos. Empresas que não revisaram NCMs, cadastros de tributação e parametrizações no ERP enfrentam agora o risco operacional de sofrerem rejeições na emissão de notas. Esse cenário trava a saída de mercadorias e a prestação de serviços, prejudicando o faturamento.

5.4. A Convivência Diária de Sistemas

Março consolidou a realidade de 2026: a convivência simultânea entre o sistema antigo e o novo é a regra definitiva. Nesse sentido, as Secretarias de Fazenda ajustaram as notas técnicas locais para acomodar as alíquotas-teste de IBS (0,1%) e CBS (0,9%) sem distorcer os tributos vigentes. A contabilidade agora opera sob dois "mapas mentais": enquanto o sistema antigo ainda define o recolhimento efetivo, o novo sistema exige conformidade total para garantir a dispensa do pagamento dos tributos de teste.

6. Atualizações de abril de 2026

Abril consolidou-se como o mês mais decisivo da Reforma Tributária desde a sanção da Lei Complementar nº 214/2025. O cenário brasileiro evoluiu de diretrizes gerais para uma realidade prática com a publicação dos regulamentos, a posse da presidência do CGIBS e, principalmente, a definição de um prazo concreto para o início das penalidades. Nesse momento, a reforma deixa de ser um projeto e assume o papel de um manual operacional obrigatório.

6.1. Publicação dos Regulamentos do IBS e da CBS

No dia 30 de abril, o governo publicou simultaneamente as normativas que materializam a reforma do consumo. Essas regras detalham hipóteses de incidência, base de cálculo, regimes de creditamento e o funcionamento do Split Payment. O Decreto nº 12.955/2026 regulamenta a CBS em âmbito federal, enquanto a Resolução CGIBS nº 6/2026 estabelece o regulamento do IBS — após uma aprovação unânime histórica entre estados e municípios. Para garantir a segurança jurídica e a interpretação integrada desses tributos, a Portaria Conjunta MF/CGIBS nº 7/2026 amarra as pontas entre as esferas federal e subnacional.

6.2. Contagem Regressiva para 1º de Agosto

A publicação desses regulamentos acionou um cronômetro crítico para as empresas. Conforme o Ato Conjunto RFB/CGIBS nº 1/2025, a dispensa de penalidades pelo descumprimento de obrigações acessórias termina no primeiro dia do quarto mês após a publicação da regra comum. Como a publicação ocorreu no fim de abril, as penalidades passam a valer integralmente em 1º de agosto de 2026.

Partindo desse ponto, os meses de maio, junho e julho representam a última janela de calibragem para o contribuinte. A partir de agosto, falhas como campos em branco ou classificações fiscais incorretas resultarão em multas e na perda automática da dispensa do recolhimento dos tributos de teste.

6.3. Governança e Infraestrutura Tecnológica

Além do arcabouço jurídico, abril entregou avanços técnicos que impactam diretamente a emissão de documentos fiscais. A posse de Flávio César na presidência do CGIBS destravou a capacidade do comitê de deliberar sobre fiscalização e arrecadação. Paralelamente, o CONFAZ publicou o Despacho nº 18/2026, que traz ajustes no CT-e, NF-e e NFCom, com destaque para o aumento do rigor na identificação do destinatário no varejo (NFC-e).

No setor de serviços, a disponibilização do Módulo de Apuração Nacional (MAN) da NFS-e em 17 de abril marca a chegada da peça tecnológica que consolidará a apuração do IBS e da CBS. Outro ponto vital é a atualização da Nota Técnica 2020.001 (v.1.60), que alterou os prazos de Manifestação do Destinatário. Sob esse novo modelo, a manifestação deixa de ser uma tarefa burocrática e torna-se um evento central: sem ela, a empresa perde a comprovação de pagamento do fornecedor e, consequentemente, o direito ao aproveitamento de créditos.

6.4. Janela para Consulta Pública

Dessa forma, o governo também abriu um canal de diálogo até 31 de maio de 2026 pela plataforma Receita Atende. Esse prazo permite que empresas e entidades enviem sugestões de aperfeiçoamento e apontem eventuais distorções nas regulamentações antes que as regras se consolidem definitivamente na rotina fiscal.

7. Atualizações de maio de 2026

1º de agosto: o que muda agora nos documentos fiscais dasua empresa?

Se até aqui a reforma tributária vinha sendo acompanhadacomo um movimento estrutural — relevante, mas ainda em fase de adaptação —agosto marca uma virada operacional definitiva. A mudança deixa de serinterpretativa e passa a ser sistêmica.

Na prática, isso significa que não basta mais compreender omodelo de IBS e CBS: é preciso estar tecnicamente adequado. A emissão dedocumentos fiscais entra em uma nova lógica de validação, em que o erro nãogera apenas contingência futura, ele impede a operação no presente.

7.1 Decreto 12.955 e Resolução CGIBS nº 6: o fim do período de tolerância

A publicação do Decreto 12.955/2026 e da Resolução CGIBS nº6/2026, em 30 de abril, estabeleceu um marco silencioso, mas determinante: oinício da contagem de 90 dias para adequação obrigatória dos documentos fiscaisao novo modelo tributário.

Esse prazo se encerra em 1º de agosto.

A partir dessa data, entra em vigor um novo padrão devalidação. O autorizador passa a rejeitar, de forma automática, documentosfiscais que não contenham os campos exigidos relacionados ao IBS e à CBS,incluindo classificações como o cClassTrib.

Esse ponto altera profundamente a natureza do risco fiscal.Não se trata mais de inconsistências passíveis de ajuste posterior ouidentificadas em fiscalização. A rejeição sistêmica interrompe o fluxooperacional, impactando diretamente faturamento, logística e cumprimento deobrigações acessórias.

Além disso, passa a ser aplicável a multa de 1% sobre ovalor da operação para documentos emitidos em desacordo com as exigências. Naprática, isso reforça que a ausência de preenchimento adequado deixa de ser umafalha operacional e passa a ter impacto financeiro imediato.

7.2 O que sua empresa precisa checar antes de agosto?

Diante desse cenário, a preparação exige objetividade. Maisdo que revisões conceituais, o momento demanda validação prática dos processosde emissão.

Três ações são essenciais:

1. Confirmar com o ERP o correto preenchimento dos camposcClassTrib.

Esse é um dos principais pontos de rejeição. A ausência,inconsistência ou preenchimento incorreto desse campo tende a impedir aautorização da nota.

2. Testar a emissão real de NF-e com destaque de IBS eCBS.

Ambientes de homologação são úteis, mas insuficientesisoladamente. É fundamental simular cenários reais da operação para garantirque a emissão ocorra sem falhas no ambiente produtivo.

3. Alinhar com o fiscal/contador o monitoramentopós-agosto

A virada não encerra o processo. As primeiras semanas exigemacompanhamento próximo de rejeições, ajustes técnicos e eventuais mudanças deinterpretação.

Para um aprofundamento prático desse checklist, incluindocenários de risco e priorização de ações, vale consultar o conteúdo completosobre o que fazer antes de 1º de agosto.

Se a sua operação depende de volume e consistência naemissão de documentos fiscais, a adequação deixa de ser um projeto e passa aser uma condição de continuidade operacional.

Veja como a Qive automatiza essa adequação e reduz riscos naemissão fiscal.

8. Histórico das atualizações de 2025

Para entender a operação em 2026, precisamos olhar para o "canteiro de obras" que foi o ano de 2025. Foi neste período que a Receita Federal e os entes estaduais traduziram a Emenda Constitucional em bits e bytes, publicando as regras técnicas que hoje seus sistemas estão tentando processar.

Abaixo, organizamos as principais entregas de 2025 que serviram de alicerce para a fase atual:

8.1 A Arquitetura dos Documentos Fiscais (DFe)

O grande motor da reforma foi a reengenharia dos arquivos XML. Ao longo de 2025, foram publicadas as Notas Técnicas (NTs) que criaram os "espaços" digitais para o IBS e a CBS existirem dentro das notas.

- NF-e e NFC-e (NT 2025.002): Introduziu os grupos de tributação do IVA Dual e as novas finalidades de emissão para ajustes de débitos e créditos.

- NFS-e Nacional (NT 2025.004): Padronizou os campos de serviço para conversar com o Ambiente de Dados Nacional (ADN).

- CT-e (NT 2025.001): Adaptou o Conhecimento de Transporte para recepcionar as novas alíquotas e regras de crédito presumido.

Foi também em 2025 que a Receita lançou o Validador de DF-e no Portal DF-e. Essa ferramenta foi (e continua sendo) vital para que as equipes de TI testem a estrutura dos arquivos XML antes de tentar autorizar uma nota em ambiente de produção.

8.2 O Avanço da Padronização Municipal (NFS-e)

Um dos maiores desafios da reforma é unificar a linguagem de mais de 5.500 municípios. Em 2025, vimos um movimento maciço de adesão ao Padrão Nacional da NFS-e.

Mais de 1.400 municípios formalizaram sua entrada no sistema, e o Distrito Federal protagonizou um movimento importante, que foi o ajuste do seu emissor próprio (ISSnet), para dialogar diretamente com o padrão nacional, servindo de modelo para outras grandes capitais que não utilizam o emissor web gratuito da Receita.

8.3 Ferramentas de Transparência e Cálculo

Para combater a incerteza sobre o impacto financeiro, 2025 marcou o lançamento da Calculadora de Serviços do IBS e CBS. Disponibilizada em julho, essa ferramenta permitiu que as empresas começassem a simular o "cálculo por fora" e visualizassem, pela primeira vez, o peso real dos novos tributos sobre suas margens, sem o efeito cascata do modelo antigo.

8.4 Obrigações para Setores Específicos

Nem todos se encaixam na regra geral. Durante 2025, o fisco desenhou soluções sob medida para setores com operações complexas, criando novos documentos e declarações que agora são exigidos:

- DERE (Declaração Eletrônica para Regimes Específicos): Criada para consolidar os dados de Bancos, Seguradoras, Planos de Saúde e empresas de Apostas (Bets), que possuem regimes de apuração distintos.

- NFAg (Nota Fiscal da Água): Um novo modelo (75) desenhado para modernizar a fatura de água e saneamento, permitindo rastreabilidade fiscal em tempo real,.

- BP-eTA (Bilhete de Passagem Aéreo): A digitalização chegou ao transporte aéreo com o modelo 63, padronizando a emissão de bilhetes com os novos campos de impostos.

- CIB (Cadastro Imobiliário Brasileiro): Integrou os cadastros de imóveis rurais e urbanos, tornando-se uma exigência para documentos fiscais de obras de construção civil.

8.5 Incentivo à Exportação (Programa Acredita)

Por fim, 2025 trouxe um fôlego antecipado para o comércio exterior. O lançamento do Programa Acredita Exportação permitiu que micro e pequenas empresas (incluindo as do Simples) antecipassem a recuperação de resíduos tributários na exportação, uma medida de competitividade que segue vigente até a entrada plena da CBS em 2027.

Para fechar:

A Reforma Tributária inaugurou um ciclo onde a eficiência fiscal deixa de ser uma vantagem competitiva para se tornar uma questão de sobrevivência. A transição que se consolida agora em 2026 não permite "amadorismo". A complexidade de operar dois sistemas tributários simultaneamente (o antigo e o novo IVA) exigirá das empresas uma governança de dados impecável.

Como vimos, a Receita Federal iniciou o ano concedendo uma flexibilização operacional ao não rejeitar notas fiscais com erros nos campos de IBS/CBS. No entanto, não confunda essa flexibilidade temporária com impunidade.

Com a publicação dos regulamentos do IBS e da CBS no dia 30 de abril, um relógio foi acionado. O Ato Conjunto RFB/CGIBS nº 1/2025 definiu que a janela de tolerância para erros se encerraria no primeiro dia do quarto mês após essa publicação.

Na prática, isso significa que a partir de 1º de agosto de 2026 as penalidades passam a ser aplicadas. O empresário que usar o início do ano como desculpa para adiar as adequações corre agora um risco duplo:

- Sofrer multas e perder a dispensa do pagamento dos tributos de teste em 2026 (IBS de 0,1% e CBS de 0,9%), já que esse benefício é estritamente condicionado ao cumprimento correto das obrigações acessórias.

- Travar sua operação comercial quando as validações sistêmicas passarem a rejeitar a emissão de notas com campos incorretos ou em branco.

Os meses de maio, junho e julho de 2026 representam a sua última janela de calibragem. Depois dessa data, qualquer erro de parametrização no sistema vira multa e perda de benefício financeiro.

Por fim, é crucial o alerta para o patrimônio da empresa. A Lei nº 15.270/2025 mudou a regra do jogo para os sócios, e a janela para deliberar sobre os lucros acumulados até 31/12/2025 e protegê-los da nova tributação de dividendos e do IRPF Mínimo é extremamente estreita. Quem não planejar a distribuição ou capitalização desses valores agora, pode ver seu lucro passado ser tributado como renda nova no futuro.

Em 2026, a capacidade de adaptação ágil não é apenas sobre compliance; é sobre proteger o caixa e a margem do seu negócio. A reforma já virou um manual de regras com prazos correndo contra o relógio. Sua empresa está acompanhando ou apenas assistindo?

Camila Oliveira

Autora certificada Vamos Escrever, é bacharel em contabilidade e pós-graduada em Controladoria e Gestão de Tributos. Possui mais de 14 anos de experiência na área tributária em todas as rotinas fiscais de análises e apurações de tributos diretos e indiretos. Também é professora de Contabilidade Introdutória, Comercial e Tributária. Apaixonada por animais e motociclista. 📩camilaoliveira@vamosescrever.com.br

Artigos relacionados

Como o Portal de Fornecedores protege os créditos IBS/CBS da sua operação

Saiba como o Portal de Fornecedores da Qive sinaliza o regime tributário dos fornecedores, quantifica riscos de crédito IBS/CBS e cria uma trilha auditável integrada ao ERP.

Ver artigo

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Ver artigo

Silos entre Compras, Fiscal e Financeiro: quanto sua operação perde sem visibilidade no contas a pagar

Silos entre áreas custam tempo, retrabalho e créditos fiscais. Veja como integrar Compras, Fiscal e Financeiro em um fluxo único de contas a pagar — sem substituir o ERP.

Ver artigo

cClassTrib e NCM na Reforma Tributária: como evitar a Rejeição 1024 e garantir a dispensa de recolhimento em 2026

NCM errada gera cClassTrib errado — e a nota é rejeitada. Entenda a relação e como corrigir antes de perder a dispensa de recolhimento do IBS/CBS em 2026.

Ver artigo

Compliance financeiro: riscos e como implementar

Saiba o que é compliance financeiro e como ele protege sua empresa contra fraudes e erros operacionais, além de como implementá-lo. Acesse!

Ver artigo

Compliance fiscal: o que é e como implementar

Saiba o que é compliance fiscal e como manter sua empresa em conformidade com as leis tributárias para evitar multas e riscos jurídicos. Confira!

Ver artigo

Como o Portal de Fornecedores protege os créditos IBS/CBS da sua operação

Saiba como o Portal de Fornecedores da Qive sinaliza o regime tributário dos fornecedores, quantifica riscos de crédito IBS/CBS e cria uma trilha auditável integrada ao ERP.

Ver artigo

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Ver artigo

Silos entre Compras, Fiscal e Financeiro: quanto sua operação perde sem visibilidade no contas a pagar

Silos entre áreas custam tempo, retrabalho e créditos fiscais. Veja como integrar Compras, Fiscal e Financeiro em um fluxo único de contas a pagar — sem substituir o ERP.

Ver artigo

cClassTrib e NCM na Reforma Tributária: como evitar a Rejeição 1024 e garantir a dispensa de recolhimento em 2026

NCM errada gera cClassTrib errado — e a nota é rejeitada. Entenda a relação e como corrigir antes de perder a dispensa de recolhimento do IBS/CBS em 2026.

Ver artigo

Compliance financeiro: riscos e como implementar

Saiba o que é compliance financeiro e como ele protege sua empresa contra fraudes e erros operacionais, além de como implementá-lo. Acesse!

Ver artigo

Compliance fiscal: o que é e como implementar

Saiba o que é compliance fiscal e como manter sua empresa em conformidade com as leis tributárias para evitar multas e riscos jurídicos. Confira!

Ver artigo

Guia Prático: A Correlação entre CNAE, Código de Tributação Nacional e NBS na Nova NFS-e Nacional

Entenda a correlação entre CNAE e Código de Tributação Nacional na nova NFS-e. Evite erros no faturamento, entenda o papel da NBS e garanta a conformidade fiscal da sua empresa.

Ver artigo

DIRBI: o que é, quem deve entregar e prazos em 2026 | Blog Qive

Saiba tudo sobre a obrigação acessória DIRBI: o que é, quem é obrigado a declarar, prazo em 2026, como entregar e multas relacionadas. Acesse!

Ver artigo

DIF-Cigarros: o que é, quem deve entregar e prazos | Blog Qive

Entenda o que é a DIF-Cigarros, quem deve declarar, prazos de entrega em 2026 e como evitar multas. Guia completo para manter sua empresa em conformidade fiscal.

Ver artigo

DERC: o que é, prazos e entrega em 2026

Entenda o que é DERC, para que serve, prazos de entrega e consequências do envio incorreto ou fora do prazo. Saiba mais!

Ver artigo

DAS MEI: o que é, valor, prazos e como emitir | Blog Qive

Entenda o que é o DAS MEI, quais impostos estão incluídos e como emitir a guia corretamente pelo Portal do Empreendedor. Acesse e saiba mais!

Ver artigo

O Dilema do Simples Nacional na Reforma Tributária: Migrar ou Ficar?

Entenda o dilema do Simples Nacional com a chegada do IBS e CBS. Saiba se vale a pena migrar para o Lucro Real para garantir créditos e manter a competitividade da sua empresa.

Ver artigo

DIRF 2026: ela será extinta? Entenda a substituição

Entenda o que vai acontecer com a DIRF em 2026 e prepare-se para garantir todas as obrigações fiscais em dia!

Ver artigo

Veja as tendências de automação financeira para 2026

Prepare seu financeiro para o futuro. Conheça as principais tendências de automação financeira para 2026 e como a Qive te mantém à frente.

Ver artigo

IRPF 2026: Prazos, obrigações e novidades

Guia completo do IRPF 2026. Entenda a nova isenção, regras de tributação de dividendos, prazos de entrega e como evitar a malha fina.

Ver artigo

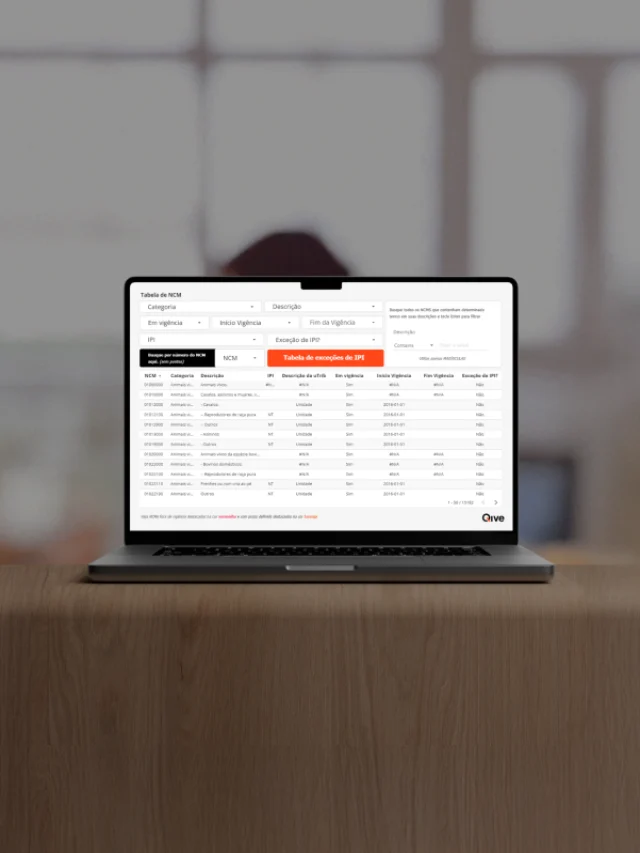

Tabela NCM 2026: Guia Completo e Atualizações Mensais Gratuitas

Acesse a Tabela NCM 2026 completa e atualizada. Entenda para que serve a classificação fiscal, acompanhe as mudanças mensais e consulte códigos gratuitamente para garantir conformidade tributária.

Ver artigo

Parametrização tributária: reduzindo riscos no financeiro

Evite multas e otimize sua gestão fiscal com uma parametrização tributária eficiente. Reduza riscos financeiros e garanta conformidade com a Qive

Ver artigo

Reforma Tributária: atualizações 2026

Fique por dentro das atualizações da Reforma Tributária de 2026. Confira os prazos de março, novas regras para NFS-e e como o Split Payment impacta sua operação. Garanta o compliance com a ajuda da Qive.

Ver artigo

Gestão Fiscal: o que é, importância e como fazer

Saiba o que é gestão fiscal, qual sua importância para empresas e confira dicas de como fazer uma boa gestão em seu negócio. Acesse!

Ver artigo

Perdi a nota fiscal: o que fazer? Veja como recuperar

Se você perdeu uma nota fiscal e não sabe o que fazer, leia nosso artigo e veja como recuperá-la!

Ver artigo

Gestão Tributária: o que é, importância e como fazer

Entenda o que é gestão tributária e a sua importância. Confira também os desafios da gestão de tributos e como fazer em empresas.

Ver artigo

Reforma Tributária: impactos no planejamento financeiro

Entenda os impactos da Reforma Tributária no planejamento financeiro da sua empresa e saiba como se preparar para as mudanças. Leia mais!

Ver artigo

Confira As Obrigações Fiscais e Financeiras de 2025

Confira detalhes sobre as principais obrigações fiscais de 2025 neste texto completo que contém tudo que você precisa saber!

Ver artigo

NFSe Mobile: o que é e como emitir notas fiscais

Aprenda o que é o app NFSe Mobile, como se cadastrar e como usá-lo corretamente para o seu dia a dia!

Ver artigo

Quem é o tomador de serviço na Nota Fiscal?

Entenda quem é o tomador de serviço na nota fiscal e como preencher esse campo para evitar erros com seus documentos fiscais. Acesse!

Ver artigo

NFSe Nacional: o que é, como funciona e como emitir

Entenda a razão da implementação da NFSe nacional, o que é, benefícios, desafios da padronização, prazos da implementação e mais:

Ver artigo

5 dicas de organização de notas e documentos fiscais

Confira dicas para organizar notas e documentos fiscais no seu negócio. Saiba a importância dessa gestão para garantir compliance fiscal. Leia mais!

Ver artigo

Controle de Notas Fiscais: como fazer e vantagens

Confira como fazer o controle de notas fiscais e outros documentos relevantes na sua empresa. Confira também as vantagens dessa gestão. Leia mais!

Ver artigo

Intermediário do serviço na NF-e: o que é e como preencher?

Aprenda quem é o intermediário do serviço na nota fiscal, melhore sua interpretação deste documento e preencha-o corretamente!

Ver artigo

Quem é Obrigado a Emitir a Nota Fiscal de Serviço (NFSe)?

Sua empresa precisa emitir NFSe? Saiba quem é obrigado a gerar a Nota Fiscal de Serviço, incluindo regras para Simples Nacional e MEI. Fique em dia!

Ver artigo

O que é DPS na Nota Fiscal de Serviço (NFSe)?

Saiba o que é a DPS (Declaração de Prestação de Serviços), para que serve o documento e sua relação com as notas fiscais. Acesse e leia mais!

Ver artigo

Convenção Brasil e Chile impactos na tributação

Saiba o que muda com o novo protocolo que altera a Convenção entre Brasil e Chile, além de seus impactos na tributação do país. Acesse!

Ver artigo

Como imprimir NFSe em PDF?

Aprenda como imprimir NFSe em PDF rapidamente e em poucos passos, além de saber onde conseguir seus documentos!

Ver artigo

Como baixar XML de Nota Fiscal de Serviço (NFSe)

Aprenda como baixar XML de nota fiscal de serviço e tenha em mãos tudo que precisa para a sua gestão fiscal.

Ver artigo

Regime de Tributação para Datacenters (REDATA): como funciona?

Confira como funciona o Regime Especial de Tributação para Datacenters (REDATA), vigência e requisitos. Acesse e saiba os incentivos fiscais!

Ver artigo

O que é RPS na NFSe e como emitir?

Aprenda o que o RPS, sua relação com as notas fiscais de serviço (NFSe) e as diferenças entre estes documentos!

Ver artigo

Como consultar NFe pelo número da nota?

Aprenda com nosso passo a passo como consultar suas notas fiscais pelo número da nota de forma manual (SEFAZ) ou automática com a Qive!

Ver artigo

Como consultar notas fiscais emitidas para meu CNPJ?

Confira como você pode consultar notas fiscais emitidas para o seu CNPJ na SEFAZ e usando softwares que te auxiliam no processo! Leia agora!

Ver artigo

Lei do Bem: o que é, como funciona e benefícios concedidos

Conheça a Lei do Bem, entenda os benefícios que ela oferece e como aproveitá-los para sua empresa.

Ver artigo

Simulação mostra o que muda com a Reforma Tributária

A equipe da Reforma Tributária publicou uma simulação prática de como ela irá operar no Brasil. Confira os principais destaques da simulação!

Ver artigo

Programa“Nos Conformes”: Entenda tudo sobre

Entenda e aproveite os benefícios do programa Nos Conformes". O guia completo para uma gestão fiscal eficiente."

Ver artigo

Impostos NFSe: o que é retenção, como calcular e quem paga?

Confira como funciona a retenção de impostos na nota fiscal de serviço, os impostos que são retidos e quem deve pagar. Confira!

Ver artigo

Campos Da NFSe: Quais São E Como Preencher

Descubra quais são todos os campos da NFSe e como preenchê-los para evitar erros nos processos da sua empresa!

Ver artigo

Consultar Nota Fiscal De Serviço Eletrônica Em Todo O País

Na dúvida de onde consultar nota fiscal de serviço eletrônica? Saiba como fazer a consulta de NFSe de forma automática. Acesse!

Ver artigo

Como contabilizar nota fiscal de serviço com imposto retido

Entenda como funciona a nota fiscal de serviço com imposto retido e as diferentes retenções aplicáveis a cada operação.

Ver artigo

Como consultar nota fiscal sem chave de acesso

Veja o passo a passo de como consultar nota fiscal sem a chave de acesso, tanto na SEFAZ quanto de forma automática.

Ver artigo

Reforma Tributária e Lucro Real: o que vai acontecer?

nda as principais mudanças da reforma tributária para empresas do Lucro Real. Saiba como se preparar e quais os impactos no seu negócio.

Ver artigo

Reforma Tributária no Lucro Presumido, o que muda?

Entenda as principais mudanças da reforma tributária para empresas do Lucro Presumido. Saiba como se preparar e quais os impactos no seu negócio.

Ver artigo

Reforma Tributária no Simples Nacional: entenda as mudanças

Confira os principais pontos da reforma tributária para empresas do simples nacional e garanta a compliance do seu negócio!

Ver artigo

Cronograma de implementação da Reforma Tributária

Entenda o cronograma da Reforma Tributária no Brasil. Saiba as etapas de implementação, prazos e o que muda para empresas e cidadãos

Ver artigo

Calculadora de Tributos da Receita Federal: O que é e como usar

Entenda o que é a Calculadora de Tributos da Receita Federal, como funciona, por que é importante e como usá-la de maneira estratégica.

Ver artigo

IPI e Programa Mover: Entenda as alterações da alíquota

Entenda o que muda com o Programa Mover e como as alterações do IPI impactam consumidores, indústrias e o meio ambiente.

Ver artigo

PIS e COFINS: o que é, como calcular e alíquotas

Fique por dentro de todos os detalhes e atualizações sobre o PIS e COFINS 2025 e evite multas e erros tributários.

Ver artigo

O que é NFSe e qual a sua diferença para a NFe?

NFSe ou NFe? 🤔 Saiba de vez a diferença! Explicamos o que é a Nota Fiscal de Serviço e quando usar cada documento para não cometer mais erros.

Ver artigo

Receita Federal libera calculadora da Reforma Tributária

Entenda o que muda para a sua empresa com a nova reforma tributária e como usar a calculadora liberada pela receita federal.

Ver artigo

O que é Rastreabilidade Fiscal e quais suas vantagens?

Entenda o que é a rastreabilidade fiscal e como ela pode ser sua grande aliada na compliance e nas melhoras de processos da sua empresa.

Ver artigo

Como capturar documentos fiscais direto da fonte?

Saiba como fazer a captura de documentos fiscais direto da fonte e as vantagens desse processo na operação financeira de uma empresa. Acesse!

Ver artigo

Inscrição Estadual: o que é e como consultar pelo CNPJ

Aprenda o que e como consultar a inscrição estadual em nosso guia passo a passo, além de encontrar as respostas das principais dúvidas relacionadas.

Ver artigo

Piloto da Reforma Tributária da Contribuição sobre Bens e Serviços (CBS)

Entenda o que é o piloto da CBS, quem pode participar, os prazos e critérios de adesão e a importância estratégica dessa iniciativa.

Ver artigo

CBS e IBS na prática: como a Reforma Tributária afeta os fundos de investimento?

Entenda como funcionam os novos tributos da reforma tributária e quando a CBS e o IBS podem incidir sobre os fundos de investimento.

Ver artigo

IPI, PIS e COFINS: o que muda na Reforma Tributária?

Entenda tudo o que será alterado com o IPI e PIS e Cofins com a Reforma Tributária e prepare-se para os próximos anos.

Ver artigo

O fim do ICMS e do ISS: O que entra no lugar desses impostos

Entenda a extinção do ICMS e do ISS a partir da Reforma Tributária e como funcionará a substituição desses tributos.

Ver artigo

Estratégias de Planejamento Tributário pós-reforma

Saiba como a Reforma Tributária irá impactar sua empresa e conheça estratégias de planejamento tributário para 2026. Confira!

Ver artigo

Como a Reforma Tributária irá impactar E-commerces?

Confira as principais mudanças da Reforma Tributária e descubra como ela irá impactar o varejo digital. Acesse leia mais!

Ver artigo

Créditos Tributários: o que muda com a Reforma

Entenda como vai funcionar o crédito tributário na Reforma. Descubra as diferenças entre os créditos atuais e os pós-Reforma. Acesse!

Ver artigo

CST no IBS e CBS: Como Vai Funcionar?

Entenda detalhes sobre como o novo modelo de Código de Situação Tributária (CST) no IBS e CBS vai funcionar na prática.

Ver artigo

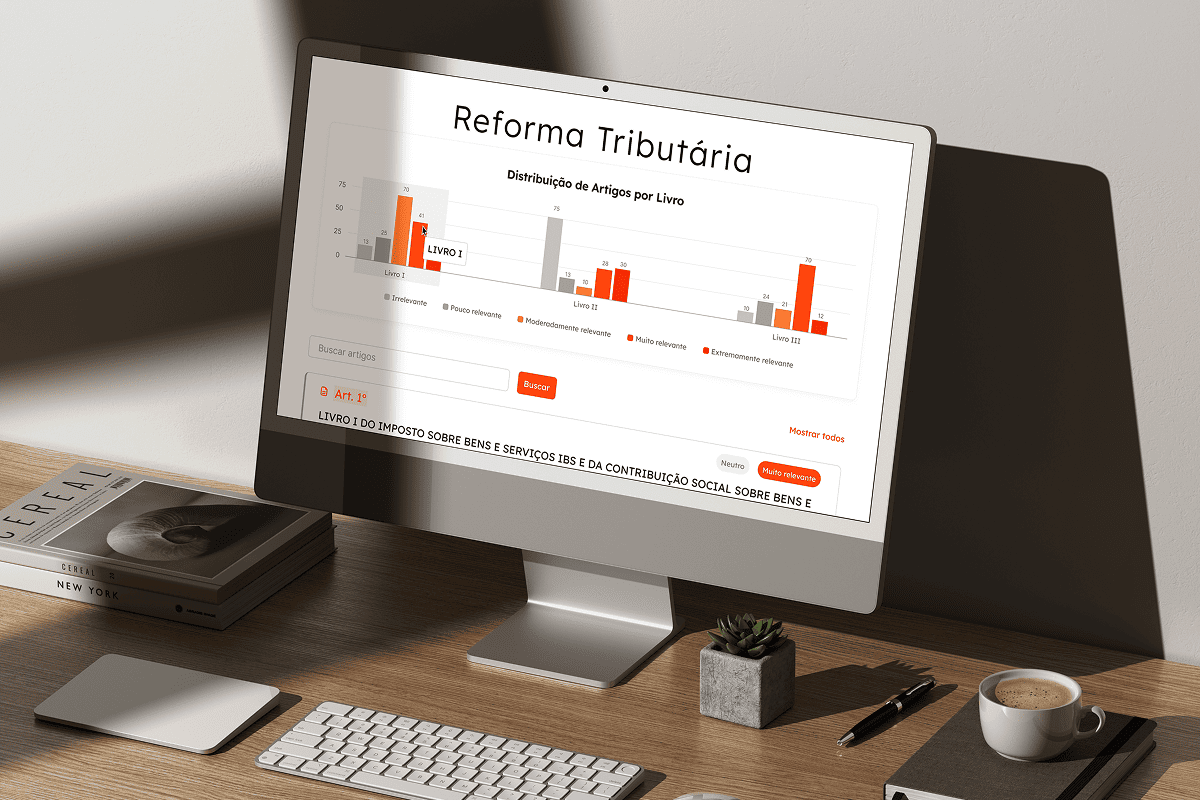

Como consultar os livros da reforma tributária?

Aprenda como consultar os livros da reforma tributária de forma facilitada e otimize as rotinas do seu negócio com buscas personalizadas.

Ver artigo

Conheça a ferramenta de IA para a Reforma Tributária

Conheça a ferramenta de relatórios da reforma tributária personalizados pelo seu CNAE da Qive, economize tempo e otimize processos!

Ver artigo

Simples Nacional na Reforma Tributária: o que muda?

Confira o que irá mudar para o Simples Nacional com a nova Reforma Tributária. Prepare-se para as novas regras e saiba como adaptar sua empresa.

Ver artigo

O que diz o Artigo 21 da Reforma Tributária?

Desvende o Artigo 21 da Reforma Tributária e seus impactos no seu negócio! Simplificação, transparência e novos créditos. Clique e não perca!

Ver artigo

Qual a diferença entre IBS e CBS?

Entenda melhor o que é IBS e CBS na nova Reforma Tributária e saiba as diferenças cruciais entre os novos impostos. Acesse e confira!

Ver artigo

O que muda com a Lei Complementar 214/2025?

Fique por dentro das principais mudanças trazidas pela Lei Complementar 214/2025. Confira os impactos, período de transição e mais!

Ver artigo

Cancelamento De Nota Fiscal De Serviço Eletrônica (NFS-e): Como Fazer?

Aprenda o passo a passo de como cancelar NFS-e e garanta maior agilidade nos seus processos! Lei a agora o material!

Ver artigo

O que é Imposto Seletivo e quando ele entra em vigor?

Descubra o que é o Imposto Seletivo, quais produtos serão impactados pelas novidades das novas leis.

Ver artigo

Como vai funcionar o cashback na reforma tributária?

Confira como irá funcionar o cashback na reforma tributária, quais produtos e serviços são aplicáveis e quem poderá receber o benefício.

Ver artigo

O que é DIFAL? Veja como funciona e como calcular

Entenda tudo sobre o Diferencial de Alíquota (DIFAL) e ICMS. Veja como funciona e quem precisa pagar. Clique para ler mais!

Ver artigo

Imposto CBS: o que é, como calcular e impactos

Conheça mais sobre a CBS, novo imposto da reforma tributária. Saiba como calcular, quando entra em vigor e impactos nos consumidores. Acesse!

Ver artigo

Não emitir nota fiscal é crime? Descubra

Saiba se é crime não emitir nota fiscal e quem é obrigado a fazer a emissão. Entenda também as consequências de não emitir nota fiscal. Acesse!

Ver artigo

Qual a diferença entre Recibo e Nota Fiscal?

Saiba qual a diferença entre recibo e nota fiscal, e entenda se há algum documento que possa substituir a nota fiscal. Confira!

Ver artigo

Imposto sobre Bens e Serviços: o que é e como calcular

Saiba mais sobre o Imposto sobre Bens e Serviços (IBS), como calcular e quando ele entrará em vigor. Confira também os impactos para o consumidor.

Ver artigo

CFOP: o que é, como funciona e tabela grátis

Entenda o que é CFOP, como encontrar na Nota Fiscal emitida e evitar erros básicos. Tenha acesso também à Tabela CFOP 2025.

Ver artigo

Reforma Tributária de 2025: Mudanças e Desafios para o Sistema Fiscal Brasileiro

Confira as principais mudanças que estabelece a Lei Complementar 214/2025 da reforma tributária, comparando com o sistema anterior.

Ver artigo

Simples Nacional: Guia Completo para 2025

Saiba tudo sobre o Simples Nacional: entenda o que é, vantagens, desvantagens, tabelas, cálculos e mais sobre esse regime tributário. Acesse e confira!

Ver artigo

Obrigações acessórias do Simples Nacional: saiba quais são

Confira quais são obrigações acessórias dos optantes pelo Simples Nacional e fique com a regularidade fiscal de sua empresa em dia. Acesse!

Ver artigo

Documentos Fiscais: principais tipos e importância

Entenda os diferentes tipos de documentos fiscais existentes e por que são importantes. Confira também como fazer a gestão de documentos. Acesse!

Ver artigo

PMEs e Reforma Tributária: oportunidades e desafios

Veja como a reforma tributária vai impactar pequenas e médias empresas (PMEs), os principais desafios e oportunidades. Acesse e leia mais.

Ver artigo

Reforma Tributária no Varejo: O Que Muda e Como Se Preparar?

Entenda o que muda com a reforma tributária e quais serão os impactos para o varejo. Veja como minimizar esses efeitos em sua empresa. Acesse!

Ver artigo

Nota Fiscal de Remessa: o que é, tipos e como emitir

Saiba o que é uma nota fiscal de remessa, tipos e quando é necessário emitir. Conheça também como fazer a emissão e os dados necessários. Acesse!

Ver artigo

Principais dúvidas sobre a nota fiscal de remessa

Entenda o que é uma nota fiscal de remessa, as principais operações com necessidade de emissão e outras perguntas frequentes.

Ver artigo

PGDAS 2026: Confira todas as informações atualizadas

Saiba tudo sobre o PGDAS 2026: prazos, mudanças com a Reforma Tributária e como evitar as novas multas automáticas. Mantenha sua empresa regular com a Qive

Ver artigo

MIT: Módulo de Inclusão Tributária na DCTFWeb

Veja tudo o que você precisa saber sobre o Módulo de Inclusão Tributária: seu funcionamento, impactos e dicas práticas para se adaptar.

Ver artigo

DITR 2025: Declaração De Imposto Sobre Território Rural

Confira tudo sobre a DITR (Declaração do Imposto sobre a Propriedade Territorial Rural) e garanta que seus clientes rurais estarão em dia com a obrigação!

Ver artigo

Sonegação de notas fiscais: o que é e impactos

Você sabe o que é sonegação de notas fiscais e como ela pode prejudicar o seu negócio? Confira por que emitir notas fiscais é importante.

Ver artigo

Como cancelar uma Nota Fiscal MEI? Passo a passo completo

Você cometeu um erro ao emitir uma NFSe? Confira como cancelar uma nota fiscal MEI com nosso passo a passo completo.

Ver artigo

Como consultar nota fiscal pelo CPF

Confira como consultar nota fiscal pelo CPF e conheça todas as vantagens de colocar o documento nos comprovantes de compras.

Ver artigo

Recusa De Nota Fiscal: Como Agir, Identificar E Regras

Recusa de Nota Fiscal ao remetente quando esse não é recebido pelo destinatário por motivos de erro ou desacordo com o pedido.

Ver artigo

Notas frias: o que são, como identificar e como evitar

Notas frias são notas falsas, que podem ser emitidas contra o CNPJ da empresa, registrando uma operação não está de acordo com a negociação realizada.

Ver artigo

Risco Fiscal: O Que É e Como Evitar

Conheça os principais riscos fiscais para as empresas no Brasil e veja como evitá-los para garantir a segurança do seu negócio!

Ver artigo