O que e como as empresas compram no Brasil?

Análise de R$ 1,6 trilhão em compras corporativas por 2,67 milhões de empresas revela: o mercado é concentrado em poucas categorias de produto, mas opera sob uma ampla variação na lógica de abastecimento por setor. Decisões de compra são como um termômetro operacional dos negócios brasileiros

À primeira vista, o mercado corporativo brasileiro parece concentrado em poucos e grandes motores. E os números de 2025 relativos às compras corporativas confirmam essa impressão. A análise dos dados anonimizados da Qive — que processa, organiza e estrutura milhares de documentos fiscais de empresas — revela um volume de R$ 1,6 tri em transações de abastecimento por 2,67 bilhões CNPJs raiz e 183,1 milhões de notas fiscais analisadas ao longo do ano passado.

Varejo e Indústria, juntos, respondem por cerca de 80,3% de todo o volume de compras corporativas observado.

E, quando o olhar desce para as categorias de produto, outra concentração se repete: só as seis maiores — Combustíveis e derivados de petróleo (R$ 233,8 bi), Veículos e autopeças (R$ 201,2 bi), Máquinas e equipamentos mecânicos (R$ 105,6 bi), Máquinas, aparelhos e materiais elétricos (R$ 100 bilhões), Produtos farmacêuticos (R$ 82 bi) e Bebidas (R$ 78,8 bi) — concentram 50% de todo o valor transacionado.

Mas o dado mais relevante do estudo não está necessariamente em quem compra mais e, sim, em como cada setor se abastece.

Esta análise, portanto, parte da concentração — primeiro e mais óbvio ângulo — e avança para um retrato mais complexo, estruturado em três camadas.

A primeira, já mencionada, é o volume financeiro: onde está o dinheiro, quais categorias dominam o gasto e como os setores se posicionam na hierarquia de compras.

A segunda é a recorrência. Quando a leitura muda de reais para quantidade de vezes que uma categoria aparece nas notas analisadas, independentemente da quantidade de produto, o ranking se reorganiza:

Produtos Farmacêuticos, que aparecem em quinto lugar em valor, saltam para o topo, com 23,34 milhões de documentos em 2025, puxado pelo setor de Varejo e Saúde; Bebidas seguem o mesmo caminho. Há, portanto, pelo menos duas formas de relevância no mercado corporativo brasileiro: a do peso financeiro e a da presença constante na operação das empresas.

A terceira camada é a arquitetura setorial: cada setor opera sob uma lógica própria de abastecimento, visível na composição do seu mix de produtos, na diversidade de sua rede de fornecedores e nos fluxos que estabelece com outros setores e estados.

Varejo e Indústria combinam grande volume com alta variedade de itens adquiridos. O setor de Energia concentra quase 80% do gasto em uma única categoria, mas opera com a maior média de fornecedores por empresa. São perfis opostos de complexidade, coexistindo dentro do mesmo sistema.

“Quando olhamos as compras corporativas em escala, o Brasil parece concentrado em poucos grandes motores. Mas, ao abrir os dados por setor, o que aparece é um mercado muito mais heterogêneo, com lógicas de abastecimento bastante distintas entre si.”

- Vitor de Araújo, cofundador e Head de AI Lab da Qive.

Compras são um termômetro da atividade produtiva do país

A leitura das dinâmicas de compras corporativas importa não só como um retrato do passado, mas sobretudo como um termômetro da atividade produtiva.

A Sondagem Industrial da CNI, que acompanha mensalmente o pulso das expectativas de compra de insumos e matérias-primas da indústria brasileira, mostrou, por exemplo, que, em julho de 2025, mesmo com um leve recuo nas expectativas gerais do setor, o índice de expectativa de compra de insumos e matérias-primas para os meses seguintes se manteve acima da linha de 50 pontos — sinalizando que as empresas ainda projetavam crescimento operacional à frente.

Esse exemplo de comportamento ilustra, portanto, uma lógica mais ampla: compras empresariais tendem a antecipar a atividade produtiva. Nesse sentido, o volume e o padrão das compras corporativas funcionam como termômetro da intenção operacional — antes da produção, antes da venda, existe uma decisão de abastecer. E é essa decisão — distribuída por setores, categorias, estados e redes de fornecedores — que este capítulo busca mapear.

Metodologia e base analisada

A análise contida neste capítulo considera o ano completo de 2025 e parte de uma base de dados anonimizados processados pela Qive. O universo analisado reúne:

R$ 1.607.769.356.899,83

em valor total de transações

2.674.056

CNPJs raiz

183.115.476

de notas fiscais analisadas

Essa escala permite tratar o material como um retrato relevante do abastecimento corporativo no Brasil, e não apenas como um recorte pontual ou setorial.

A análise considerou empresas classificadas a partir de agrupamentos de CNAEs, contemplando diferentes segmentos da economia.

Foram incluídos os grupos de Varejo, que reúne comércio varejista e atacadista, concessionárias, peças, distribuidores e e-commerce; Indústria, abrangendo indústria de transformação, bens de consumo, bens de capital, automotiva, têxtil, papel, alimentos, química e farmacêutica; Infraestrutura, com construção civil, transporte, logística, obras, saneamento, resíduos, armazenagem e correios; e Serviços, incluindo atividades administrativas, financeiras, profissionais, criativas, limpeza, segurança, consultorias, agências e facilities. Também fizeram parte da análise os segmentos de Energia, com eletricidade, gás, vapor, água, energia renovável e saneamento; Agronegócio, envolvendo agricultura, pecuária, pesca, silvicultura e atividades correlatas; Saúde e Farmacêutico, com indústria farmacêutica, hospitais, clínicas, laboratórios e planos de saúde; Tecnologia, abrangendo telecomunicações, software, hardware, internet, provedores, data centers e suporte de TI; Setor Público, com administração pública, autarquias, defesa e seguridade social; Educação, incluindo educação infantil, fundamental, superior, técnica, corporativa e treinamentos; Entretenimento e Mídia, com mídia, rádio, TV, cinema, streaming, eventos, esportes, cultura e lazer; além de Outros, categoria que reúne CNAEs residuais, intermediários, holdings, transporte especial e demais atividades não enquadráveis nos grupos anteriores.

Quantidade de empresas analisadas por setor

Aqui cabe fazer duas observações metodológicas que orientam a leitura do capítulo.

A primeira diz respeito ao volume financeiro: o painel permite separar com segurança o valor total transacionado (R$ 1,607 trilhão), a base de empresas analisadas (2,67 milhões de CNPJs) e (183 milhões) montante de notas fiscais analisadas, e esses são os dois números que ancoram o estudo. Por isso, ao longo deste capítulo, a leitura de "volume em notas" será feita sempre por categoria citadas nas notas e não como um total fechado.

Essa distinção importa porque valor financeiro e volume em notas medem coisas diferentes. O primeiro captura o peso econômico de cada categoria; o segundo captura a frequência com que ela aparece na operação das empresas. Juntos, eles permitem uma leitura mais completa do que as compras corporativas revelam sobre o abastecimento brasileiro.

Quantidade de notas fiscais analisadas por setor

O volume de NFes analisadas por setor reforça essa leitura. O Varejo concentra 114,8 milhões de notas fiscais eletrônicas — mais do que todos os outros setores somados. A Indústria aparece em segundo lugar, com 24,4 milhões, seguida por Outros (12,4 mi), Serviços (11,4 mi) e Infraestrutura (11,2 mi). Os demais setores aparecem com volumes significativamente menores, com Energia na última posição (515,3 mil NFes).

Essa concentração de documentos no Varejo é esperada dado o perfil operacional do setor — maior número de empresas, maior frequência de transações — mas é uma variável a considerar na leitura de recorrência ao longo do capítulo.

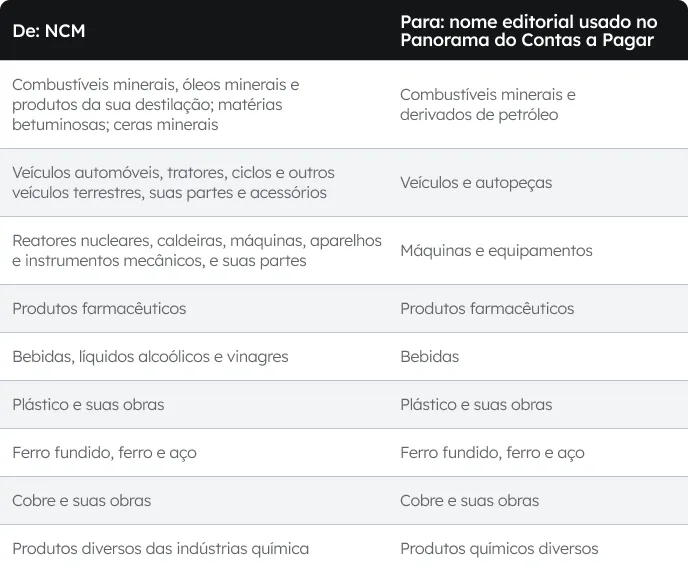

Classificação de produtos segundo a tabela NCM

Também cabe explicitar a classificação de produtos utilizada neste estudo. As categorias de mercadorias seguem a Nomenclatura Comum do Mercosul (NCM), sistema adotado pelos países do bloco e baseado no Sistema Harmonizado (SH) mantido pela Organização Mundial das Alfândegas. O código NCM tem oito dígitos e classifica cada mercadoria do mais geral ao mais específico.

Estrutura detalhada da tabela NCM

Neste estudo, a análise de produtos opera em dois níveis de agregação.

O primeiro nível é o Capítulo, formado pelos dois primeiros dígitos do código NCM — também chamado de NCM2. É a classificação mais abrangente, que agrupa mercadorias por natureza, composição ou setor de origem. O outro nível é a Subposição, com seis dígitos, chamada de NCM6, que permite uma leitura mais granular de quais produtos específicos cada setor adquire.

Ao longo do capítulo, NCM2 será usado para leituras macro de categorias, e NCM6 para identificar os itens que funcionam como assinatura de compra de cada setor.

Para facilitar a leitura, simplificamos a nomenclatura do NCM.

O mercado é grande

Na base analisada, o primeiro retrato do painel confirma a impressão da introdução: o mercado corporativo brasileiro é de grande escala e com forte concentração em poucos pólos. No lado da compra, Varejo e Indústria dominam com folga.

Varejo e Indústria dominam as compras corporativas

O Varejo responde por R$ 766,16 bilhões — 47,7% de todo o volume financeiro analisado. A Indústria vem em seguida, com R$ 524,42 bilhões e 32,6% do total. Juntos, os dois setores concentram aproximadamente 80,3% do volume financeiro de todas as compras corporativas da base analisada.

Depois deles, há um segundo bloco de setores com participação relevante, mas significativamente menor: Serviços (R$ 84,47 bilhões; 5,3%), Infraestrutura (R$ 75,57 bilhões; 4,7%) e Energia (R$ 48,46 bilhões; 3,0%). Os demais setores aparecem com participações menores: Outros (1,9%), Saúde e Farmacêutico (1,7%), Agronegócio (1,6%), Tecnologia (0,7%), Setor Público (0,6%), Entretenimento e Mídia (0,15%) e Educação (0,14%). Mas cada um com uma lógica de abastecimento própria que será explorada adiante.

Independentemente do setor, o montante transacionado de bilhões no ano de 2025 nos traz uma leitura clara e adequada para cada setor.

Quando o olhar muda da compra para a venda, a hierarquia se inverte

A Indústria assume a liderança em volume vendido — R$ 812,31 bilhões —, ultrapassando o Varejo, que aparece em segundo lugar, com R$ 625,44 bilhões. Essa inversão não é um detalhe estatístico: ela revela a estrutura do sistema.

O Varejo é o grande polo de absorção — compra mais do que vende.

A Indústria é o grande polo de oferta — vende mais do que compra.

As faixas que conectam Varejo comprador e Indústria vendedor são as mais espessas do painel — muito acima de qualquer outro corredor. Os demais fluxos existem e têm relevância própria, mas operam em escala diferente.

O que o gráfico mostra, em conjunto, é menos um mercado de múltiplas relações equilibradas e mais um sistema organizado em torno de um eixo central, com ramificações que partem e chegam a esse núcleo.

O que os números mostram é que o Brasil corporativo de 2025 é concentrado quando visto de cima, com Varejo e Indústria como os dois motores principais — um pelo lado da demanda, outro pelo lado da oferta. Mas essa concentração no topo coexiste com uma diversidade real nos demais setores, que operam com lógicas, cestas de produtos e redes de fornecedores muito diferentes entre si. É essa camada que os próximos segmentos vão explorar.

Topo do gasto é em concentrado em categorias de produtos muito operacionais

Quando o painel sai dos setores e entra nas categorias de produto, o retrato do gasto se torna mais concreto e ainda mais revelador. As nove maiores categorias financeiras da base somam aproximadamente 59,9% de todo o valor transacionado em 2025.

Valores acumulados por categoria evidenciam a concentração do total transacionado

No topo estão Combustíveis minerais (R$ 233,8 bilhões; 14,5% do total), Veículos automóveis e acessórios (R$ 201,2 bi; 12,5%), Máquinas e equipamentos mecânicos (R$ 105,6 bilhões; 6,6%), Máquinas, aparelhos e materiais elétricos (R$ 100 bilhões; 6,2%), Produtos farmacêuticos (R$ 82 bilhões; 5,13%), Bebidas (R$ 78,8 bilhões; 4,93%), Plástico e suas obras (R$ 73,2 bi; 4,6%), Ferro fundido e aço (R$ 45,9 bi; 2,9%), Cobre e suas obras (R$ 42,9 bi; 2,7%) e Produtos diversos das indústrias químicas (R$ 41,3 bi; 2,6%).

Essa composição tem uma leitura clara: o grosso do dinheiro está ligado à sustentação da operação empresarial.

Combustível aparece na logística, no transporte, na distribuição, na produção, na execução física e no custo de tudo que depende de movimento.

Veículos, máquinas, farmacêuticos e bebidas mostram outras dimensões: frota, ativo produtivo, produto essencial, giro, distribuição, revenda e reposição.

Combustíveis são variável de sensibilidade operacional

Dentro desse cenário, os combustíveis ocupam um lugar ainda mais particular: não são apenas uma categoria grande, mas uma variável de sensibilidade operacional cujas oscilações de preço se transmitem diretamente para os custos de logística, transporte e produção de praticamente todos os setores. O Brasil é um país de matriz logística predominantemente rodoviária, e o diesel é o combustível que move essa matriz.

Segundo dados da ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis), no acumulado até maio de 2025, as vendas de diesel B cresceram 2,9% em relação ao mesmo período do ano anterior, chegando a 27,61 bilhões de litros. Isso significa que, quando a atividade econômica acelera — mais colheita, mais produção, mais distribuição —, o gasto com combustíveis sobe junto. E, quando o preço do diesel sobe, o custo de praticamente tudo que se move no país sobe também. É por isso que a ANP mantém acompanhamento contínuo de preços ao longo de toda a cadeia — da produção à revenda.

Do mesmo modo, analistas de supply chain, compras e finanças monitoram esse mercado como um indicador de pressão de custo operacional, e não apenas como uma linha do orçamento.

Análise temporal mostra a estabilidade da demanda estrutural

O gráfico de volume financeiro ao longo dos 12 meses de 2025 acrescenta uma dimensão importante a essa leitura.

Volume financeiro comprado por produto ao longo de 2025

Combustíveis minerais e derivados de petróleo lideram no início do ano, mas Veículos e autopeças crescem de forma consistente mês a mês e chegam ao final de 2025 praticamente empatados — ou à frente — na comparação mensal. Produtos farmacêuticos e Bebidas, por sua vez, mantêm trajetória estável e previsível ao longo de todo o ano, sem oscilações relevantes.

Essa estabilidade é, em si, um dado: ela sugere que essas categorias operam por demanda estrutural, não por sazonalidade ou eventos pontuais.

As categorias que se espalham por muitas empresas ao mesmo tempo

Mas o retrato do gasto muda quando a métrica deixa de ser valor financeiro e passa a ser alcance — quantas empresas compram em cada categoria.

Concentração de empresas compradoras por categorias (NCM2)

No ranking de concentração de empresas compradoras, Máquinas e equipamentos mecânicos lideram com 582.003 empresas, seguidas por Máquinas, aparelhos e materiais elétricos (526.684) e Plástico e suas obras (514.846). Bebidas aparecem em quarto lugar, com 373.129 empresas compradoras.

O dado mostra que nem toda categoria grande pesa pelo mesmo motivo: algumas dominam pelo volume financeiro que movimentam; outras categorias se tornam relevantes porque estão presentes na operação de centenas de milhares de empresas ao mesmo tempo. São duas formas distintas de relevância, e ambas dizem algo diferente sobre como o mercado funciona.

Peso financeiro e recorrência: dois jeitos diferentes de ser relevante no mercado

Um dos pontos mais reveladores do estudo é a diferença entre o ranking por valor financeiro e o ranking por volume de representação nas notas analisadas. As duas listas compartilham os mesmos nomes, mas apresentam ordens muito diferentes.

Volume financeiro comprado por produto ao longo do ano

Em valor, conforme detalhado mais acima, as cinco categorias líderes são Combustíveis minerais e derivados do petróleo (R$ 233,8 bilhões), Veículos e autopeças (R$ 201,2 bi), Máquinas e equipamentos mecânicos (R$ 105,6 bi), Máquinas, aparelhos e materiais elétricos (R$ 100 bi), Produtos farmacêuticos (R$ 82 bi) e Bebidas (R$ 78,8 bi).

Já em quantidade de notas ao longo do ano, o topo muda.

Volume em notas fiscais ao longo do ano

Produtos farmacêuticos saltam para a primeira posição, com um total de 23,34 milhões de documentos com o NCM registrado em 2025, seguidos por Veículos e autopeças (12,77 milhões), Máquinas e equipamentos mecânicos (12,12 milhões), Bebidas (11,36 milhões), Máquinas, aparelhos e materiais elétricos (8,51 milhões) e Combustíveis minerais e derivados do petróleo (8,13 milhões) — estes últimos caem do primeiro para o último lugar nessa leitura.

Essa inversão revela que existem pelo menos dois motores de relevância no mercado corporativo brasileiro. O primeiro deles é o valor por operação: categorias como Combustíveis e Veículos concentram grande massa financeira em cada transação, ao longo do ano.

O segundo é a presença: Produtos farmacêuticos aparecem em destaque puxados por Varejo e o setor de Saúde. Em uma análise no detalhe, entendemos que são medicamentos de uso recorrente (como alguns relacionados a diabetes, vitaminas, suplementos de ferro e outros com uso pontuais relacionados à gripe). Bebidas ganham relevância porque aparecem repetidamente na operação de centenas de milhares de empresas ao longo do ano, não pelo peso de cada compra, mas pela regularidade com que ela acontece.

Em uma análise mais detalhada, sem separação por setor. Entendemos quais são os produtos que aparecem com mais frequência. Em bebidas, a posição que está no topo de compradores é:

“Águas, incluindo as águas minerais e as águas gaseificadas, adicionadas de açúcar ou de outros edulcorantes ou aromatizadas e outras bebidas não alcoólicas, exceto sucos (sumos) de fruta ou de produtos hortícolas da posição 20.09”

O gráfico de ticket médio em comparação ao volume de itens por empresa torna essa distinção ainda mais precisa.

Ticket médio vs. volume de itens por categorias (NCM2)

Combustíveis minerais e derivados de petróleo combinam ticket médio de R$ 1.157,43. Veículos e autopeças seguem uma lógica semelhante: ticket de R$ 531,22. No outro extremo, Bebidas operam ticket médio de R$ 186,26 — menor valor por transação, mas maior variedade e presença transversal. Produtos farmacêuticos aparecem com ticket de R$ 82,97, o menor ticket entre as categorias líderes, mas com o maior volume de notas de toda a base.

Em resumo: o que uma categoria movimenta em volume total de reais e o que ela representa em frequência operacional são medidas distintas, mas ambas dizem algo real sobre como o mercado funciona. Para ler o mapa completo há que se fazer ambas as leituras.

“Valor e recorrência contam histórias diferentes sobre o mercado. Há categorias que lideram pela massa financeira movimentada e outras que se tornam relevantes pela frequência com que aparecem na rotina de abastecimento das empresas. Por isso, a relação com os fornecedores é um dos pontos mais estratégicos da operação.”

— Vitor de Araujo, cofundador e Head de AI Lab da Qive.

São Paulo concentra o volume, mas cada estado tem um perfil de compra próprio

A geografia do painel reforça a concentração do sistema, mas também mostra que existe uma leitura setorial que precisa ser lida separadamente.

SP é origem e destino de fluxos relevantes

São Paulo domina com folga em volume absoluto de compras e aparece como principal polo do mercado corporativo brasileiro.

Volume de aquisições por setor por estado

Mas sua relevância vai além do tamanho, pois, além de ser o maior mercado comprador, São Paulo é também um hub de circulação econômica, tanto de origem quanto como destino dos maiores corredores interestaduais da base.

Isso porque os cinco maiores fluxos interestaduais do painel envolvem diretamente o estado.

Principais fluxos de demanda envolvem SP

SP → MG (R$ 45,13 bilhões)

SC → SP (R$ 34,23 bilhões)

MG → SP (R$ 31,84 bilhões)

SP → RJ (R$ 30,21 bilhões)

SP → PR (R$ 30,20 bilhões)

SP aparece, portanto, simultaneamente como origem e destino de fluxos relevantes, dado que reforça seu papel de nó central da malha econômica nacional, não apenas de maior mercado isolado.

Quando o recorte se volta ao abastecimento paulista especificamente, a concentração também se mantém.

Principais fornecedores de SP

Os cinco principais fornecedores de São Paulo são Santa Catarina (R$ 34,23 bilhões; 15,26% do total recebido pelo estado), Minas Gerais (R$ 31,84 bi; 14,20%), Amazonas (R$ 27,78 bi; 12,39%), Rio de Janeiro (R$ 27,54 bi; 12,28%) e Paraná (R$ 23,78 bi; 10,60%).

Juntos, esses cinco estados respondem por aproximadamente 64,7% do abastecimento interestadual de São Paulo.

Relevância do AM é puxada pela Zona Franca de Manaus

A presença do Amazonas nesse grupo merece atenção: o movimento é puxado pelo polo industrial de Manaus, gerido pela Superintendência da Zona Franca de Manaus, que faturou R$ 147,69 bilhões entre janeiro e agosto de 2025 — crescimento de 10,4% sobre o mesmo período do ano anterior.

Trata-se de um dos maiores polos de manufatura do Brasil, com produção concentrada em eletrônicos, motocicletas e bens de consumo duráveis. O fluxo entre Amazonas e São Paulo, portanto, é o reflexo de uma especialização produtiva consolidada.

Mix setorial varia em cada estado

Um dado revelador da análise regional se encontra justamente na composição relativa por estado. Quando o painel mostra o mix setorial de cada UF, o retrato muda: o Brasil corporativo também é diferente em perfil, além de ser variado em tamanho.

Volume relativo de aquisições por estado

Em São Paulo, o mix é mais equilibrado: Varejo (45,5%) e Indústria (37,5%) dividem o protagonismo, com participações menores de Serviços (5,3%), Saúde e Farmacêutico (4,1%), Infraestrutura (3,0%) e Energia (2,9%).

Essa diferença de composição é, em si, um dado estratégico. Estados com mix muito concentrado em Varejo tendem a ter cadeias de abastecimento mais simples e dependentes de fornecedores externos. Estados com mix mais diversificado — como São Paulo e, em menor grau, estados do Sul e Sudeste — indicam economias com maior complexidade produtiva local.

O mapa do abastecimento brasileiro, portanto, não é apenas um retrato de onde se compra mais: é um indicador de como cada região participa da economia corporativa do país.

Cada setor da economia possui uma arquitetura própria de abastecimento

A análise por setor deixa claro que volume financeiro de compras e complexidade de abastecimento não caminham necessariamente juntos.

“Não existe um único padrão de compra no Brasil corporativo. O que existe são arquiteturas de abastecimento diferentes, que mudam conforme o setor, a operação e a estrutura de fornecedores de cada empresa.”

O gráfico de diversidade de produtos versus volume financeiro exemplifica isso com precisão.

Diversidade de produtos vs. volume financeiro

Varejo e Indústria aparecem isolados no canto superior direito — grandes em valor e grandes em diversidade de produtos. Mas setores como Serviços e Infraestrutura aparecem com diversidade comparável à dos líderes, apesar de volumes financeiros muito menores. E Energia ocupa uma posição singular: relevante em valor, mas com a menor diversidade de produtos entre os grandes setores da base.

Quando analisamos a diversidade de fornecedores, 95% dos CNPJs analisados compram de até 80 fornecedores diferentes. Os 5% restantes estão concentrados em empresas com volumes maiores de fornecedores.

Complexidade de mix e complexidade de rede de fornecimento são duas coisas diferentes, e que cada setor pode ser complexo por razões distintas. Detalhamos mais abaixo por setor.

Varejo compra de tudo e em escala

O Varejo é o maior setor comprador da base — R$ 766,16 bilhões, 47,7% do total — e também o mais numeroso: 1.395.677 CNPJs analisados. Sua cesta de compras é a mais ampla do painel, com 5.712 NCM6 distintos.

O ponto de atenção do setor é a combinação de volume, diversidade e recorrência. Para esse tipo de operação, a complexidade não está só no gasto total, mas também na quantidade de categorias, documentos, fornecedores e exceções que precisam ser geridos no dia a dia.

Gastos acima de R$ 10 bilhões por setor, incluindo as categorias

No gráfico, o Varejo aparece distribuído entre categorias muito diferentes entre si: Veículos e autopeças (R$ 110,83 bilhões; 14,5% do setor), Combustíveis minerais e derivados de petróleo (R$ 109,35 bi; 14,3%), Bebidas (R$ 71,12 bi; 9,3%), Máquinas e materiais elétricos (R$ 59,25 bi; 7,7%), e Produtos farmacêuticos (R$ 56,20 bi; 7,3%), entre outras.

No ranking NCM3 do top 30% de gastos — que identifica os itens mais presentes entre as empresas com maior concentração de gasto no setor —, o item que mais aparece no Varejo é a cerveja (220300), presente em 75,4 mil empresas, com R$ 20,9 bilhões em volume total.

A distribuição mostra que o Varejo não tem uma cesta especializada, visto que ele compra de tudo e em escala, considerando a diversidade dos CNAEs associados ao Varejo.

Em vários estados, o Varejo domina a composição das compras no mix estadual. Os casos mais fortes são Espírito Santo (82,6%), Acre (78,8%), Tocantins (75,7%), Amapá (75,5%) e Rondônia (70,1%).

Essa composição é coerente com um setor que precisa sustentar ao mesmo tempo operação física, abastecimento de lojas, logística e giro de categorias de consumo recorrente. A presença conjunta de veículos e acessórios, combustíveis, bebidas, farmacêuticos e materiais elétricos sugere um varejo que compra tanto para fazer a operação rodar quanto para manter sortimento e reposição em escala.

Ou seja, duas lógicas de compra distintas coexistindo dentro do mesmo setor.

Indústria: cadeia produtiva densa e voltada à produção

A Indústria é o segundo maior comprador (R$ 524,42 bilhões; 32,6%) e o maior vendedor da base (R$ 812,31 bilhões). Com 5.520 NCM6 distintos. É o setor com a cadeia produtiva mais densa do painel — grande em valor, diversa em insumos e com rede de suprimento ampla.

Sua cesta de compras é claramente orientada à produção: Plástico e suas obras (R$ 53,91 bilhões; 10,3%), Combustíveis minerais e derivados de petróleo (R$ 39,26 bilhões; 7,5%), Máquinas mecânicas (R$ 39,09 bilhões; 7,5%), Ferro e aço (R$ 33,92 bilhões; 6,5%), e Cobre e suas obras (R$ 23,78 bilhões; 4,5%) formam o núcleo do gasto.

Esse mix é coerente com uma cadeia de transformação que depende de matéria-prima, insumos industriais, energia operacional, manutenção e componentes de base.

Diferentemente do Varejo, que compra tanto para operar quanto para repor sortimento de consumo, a Indústria compra essencialmente para produzir. Sua cesta é menos ligada ao consumo recorrente e mais ligada à sustentação material da produção: cada categoria que aparece no topo do gasto tem uma função direta no processo produtivo, seja como insumo de transformação, seja como energia ou equipamento que viabiliza a linha. É uma cadeia produtiva ampla que exige uma rede de suprimentos igualmente ampla.

O item assinatura NCM6 da Indústria é o diesel (271019): presente em 3,6% das empresas, 9,5 mil CNPJs, R$ 10,2 bilhões em volume total e ticket médio de R$ 1,1 milhão por empresa — o maior ticket médio entre os setores que têm o diesel como item principal. Trata-se de um insumo operacional crítico, de alto valor e baixa variedade, que resume bem a lógica de compra industrial: poucos itens, alto volume, alta dependência.

A Indústria ganha mais peso relativo em estados do Sul e em alguns mercados específicos. Os maiores percentuais aparecem em Rio Grande do Norte (46,2%), Rio Grande do Sul (41,9%), Paraná (41,2%), Santa Catarina (40,1%) e São Paulo (37,5%).

Varejo e Indústria se encontram no maior corredor econômico da base: o fluxo entre Varejo comprador e Indústria vendedor, que soma R$ 350 bilhões em transações diretas entre os dois setores. Seguido de Serviço, com um montante de R$ 54,9 bilhões comprado da Indústria.

Serviços refletem deslocamentos dos prestadores

Serviços movimentam R$ 84,47 bilhões em compras (5,3% do total) e apresentam um perfil aparentemente contraditório: alta diversidade de produtos (5.454 NCM6) para um volume financeiro intermediário.

O dado mais revelador é a concentração em Veículos: R$ 49,13 bilhões, equivalente a 58,2% de todo o gasto do setor. À primeira vista, pode parecer surpreendente que um setor associado a atividades intangíveis tenha mais da metade do seu gasto concentrado em uma categoria tão física. Mas a composição completa da cesta ajuda a explicar: a presença conjunta de veículos e acessórios, combustíveis minerais, máquinas mecânicas e materiais elétricos revela um setor que, embora menos intensivo em matéria-prima do que a Indústria, depende fortemente de mobilidade, equipamento e infraestrutura operacional para funcionar.

Prestadores de serviços precisam se deslocar, operar equipamentos, manter frota e sustentar estrutura física. E essa realidade se reflete na cesta de compras.

O dado, portanto, ajuda a desmontar a ideia de que Serviços seriam um setor leve do ponto de vista de compras. Ele não compra insumos de transformação, mas compra os meios pelos quais a prestação de serviço acontece. Essa é uma lógica de abastecimento própria: menos visível do que a da Indústria, mas igualmente estrutural para a operação.

Serviços aparece com participação mais concentrada e menos dominante no mix estadual. Os maiores pesos relativos estão em Minas Gerais (19,0%), Distrito Federal (10,6%), Paraná (7,8%), São Paulo (3,9%) e Acre (3,0%).

A assinatura NCM6 do setor é 847130 (computadores), presente em 2,9% das empresas, com R$ 728,5 milhões em volume total e ticket médio de R$ 67,9 mil. Um item que reforça a leitura: mesmo num setor com forte peso de mobilidade física, o equipamento de trabalho digital aparece como compra transversal e consistente.

Infraestrutura: operação física intensa

Infraestrutura soma R$ 75,57 bilhões em compras (4,7% do total), com 5.212 NCM6 produtos distintos — acima da média geral. É um setor de operação física intensa, e sua cesta reflete isso com clareza.

Combustíveis minerais e derivados de petróleo (R$ 28,92 bilhões; 38,3%) e Veículos e autopeças (R$ 12,46 bilhões; 16,5%), juntos, respondem por 54,8% do gasto total do setor. Mas a cesta completa vai além da mobilidade: máquinas mecânicas, ferro e aço e insumos de base completam um perfil de compras coerente com operações de execução física, manutenção de ativos, frota e consumo intensivo de materiais.

É um setor em que a compra está diretamente ligada à capacidade de fazer obra, operar rede ou manter estrutura em campo, e cada item adquirido tem uma função concreta na execução do projeto ou na manutenção da operação.

Essa lógica distingue Infraestrutura de setores como Serviços, que também depende de mobilidade, mas numa escala e com uma finalidade diferentes. Em Infraestrutura, veículos e combustíveis são insumos da própria atividade-fim, em vez de representarem apenas meios de deslocamento. Ou seja, uma construtora, uma empresa de saneamento ou uma concessionária de rodovias não usa caminhão para se deslocar; usa caminhão para executar.

Essa distinção aparece nos números: o ticket médio do diesel (271019) em Infraestrutura é de R$ 1,5 milhão por empresa — o maior entre todos os setores que têm esse item como assinatura, acima inclusive da Indústria.

A assinatura NCM6 do setor, portanto, é exatamente o diesel (271019): presente em 10,1% das empresas, 17 mil CNPJs, R$ 24,8 bilhões em volume total. Um insumo que define o ritmo da operação, pois, quando o diesel sobe, o custo de fazer Infraestrutura sobe junto, vide a sensibilidade operacional dos combustíveis.

O setor aparece de forma mais distribuída, mas sem dominar um mix estadual. Os maiores percentuais estão em Roraima (8,5%), Pará (8,1%), Ceará (7,9%), Amapá (7,4%) e Distrito Federal (7,3%).

Energia: cesta enxuta

Energia é o caso mais singular do painel. Com R$ 48,46 bilhões em compras (3,0% do total) e apenas 2.780 NCM6 distintos — a menor diversidade de produtos entre os grandes setores —, concentra 79,3% do seu gasto em uma única categoria: Combustíveis minerais e derivados de petróleo (R$ 38,45 bilhões).

A combinação de combustíveis minerais, máquinas e materiais elétricos, alumínio, máquinas mecânicas e obras de ferro e aço indica um setor ancorado em operação técnica, manutenção e infraestrutura. Energia não aparece como grande pela amplitude da cesta, e, sim, pelo peso concentrado de poucos blocos operacionais, em que cada item tem uma função técnica precisa: gerar, transmitir, distribuir ou manter energia. São insumos de operação pesada.

Sua assinatura NCM6 é energia elétrica (271600): 501 empresas, R$ 27,8 bilhões em volume total e ticket médio de R$ 55,6 milhões — o maior de toda a base.

Energia é o exemplo mais claro de que complexidade de mix e complexidade de fornecimento são dimensões independentes.

Saúde e Farmacêutico, Agronegócio, Tecnologia e Setor Público

Os setores de menor porte financeiro na base analisada, mas ainda na casa dos bilhões, apresentam perfis igualmente distintos entre si, mas com uma característica comum: todos têm uma assinatura de compra clara que revela sua identidade operacional.

Saúde e Farmacêutico

O setor movimenta R$ 26,94 bilhões (1,7%) e concentra 54,6% do seu gasto em Produtos farmacêuticos — o caso mais coerente do painel, em que a identidade do setor e o centro do gasto coincidem. O complemento de compras com instrumentos médico-cirúrgicos, químicos, plástico e máquinas também mostra que a operação não depende apenas do item-fim. Ela também exige insumos, equipamentos e materiais técnicos ligados à assistência, ao laboratório e à cadeia de apoio.

Em uma análise mais detalhada dos medicamentos por volume financeiro e por compradores, o top 20 mistura dois padrões: medicamentos de tratamento crônico, que puxam muito o volume financeiro, e medicamentos de alta frequência populacional, que puxam alcance por muitos compradores. O eixo mais comum entre eles é: doenças crônicas metabólicas/respiratórias, sintomas comuns de dor, gripe e alergia. Os produtos foram analisados a nível de marca, por isso não vamos citar os nomes.

Na distribuição estadual, o setor aparece com participação mais relevante no Distrito Federal (5,9%), seguido por Rio Grande do Sul (3,6%), Paraná (2,2%), Rio de Janeiro (2,2%) e Santa Catarina (2,1%).

Agronegócio

Movimenta R$ 25,21 bilhões (1,6%) e ancora seu gasto em defensivos agrícolas (NCM6 380893 e 380891), ou seja, em insumos técnicos de uso produtivo direto, com presença em quase 15% das empresas do setor.

A presença de adubos, produtos químicos diversos, combustíveis, cereais e sementes/frutos oleaginosos é coerente com um setor movido por insumos de preparo, manejo, produtividade e logística. O mix, portanto, é técnico e diretamente associado à sustentação da atividade produtiva.

O Agronegócio tem maior peso relativo no Piauí (13,3%), Mato Grosso (9,1%), Goiás (6,2%), Mato Grosso do Sul (4,1%) e Tocantins (4,0%), refletindo maior presença em estados com vocação agropecuária.

Tecnologia

Responde por R$ 10,60 bilhões (0,7%), aparece pequeno em escala, mas com mix sofisticado: seu item-assinatura é 851762 — aparelhos de telecomunicação —, com ticket médio de R$ 363,6 mil.

O peso de máquinas e materiais elétricos, máquinas mecânicas e, ao mesmo tempo, combustíveis, bebidas e veículos mostra que o topo do gasto não é exclusivamente “tech”. Parte relevante da compra está em equipamentos, mas outra parte continua associada à infraestrutura operacional e ao suporte do negócio.

Tecnologia tem participação mais concentrada no Distrito Federal (7,1%). Depois, os maiores percentuais aparecem em Amapá (1,3%), Rio Grande do Sul (1,0%), São Paulo (0,8%) e Pernambuco (0,8%).

Setor Público

Atividade movimenta R$ 10,23 bilhões (0,6%) e tem o mesmo item como assinatura NCM6 (300490), mas com ticket médio de R$ 987,4 mil por empresa — o que revela compras críticas e de alto valor unitário, típicas de aquisições governamentais de medicamentos.

A combinação entre produtos farmacêuticos, combustíveis, veículos, máquinas mecânicas e instrumentos técnicos sugere um perfil de compras muito ligado a itens essenciais, mobilidade, infraestrutura e atendimento. A cesta não é grande em volume total, mas é bastante representativa em criticidade operacional.

O Setor Público se destaca principalmente no Distrito Federal (16,6%), bem acima dos demais estados. Em seguida aparecem Acre (2,2%), Sergipe (1,8%), Roraima (1,4%) e Rio Grande do Sul (1,2%).

O que os gráficos mostram em conjunto

O painel consolidado confirma que o mercado analisado não opera sob uma única lógica de compra. Há três padrões principais que emergem dos dados.

O primeiro é o de setores grandes e diversos: Varejo e Indústria, que combinam alto volume financeiro com alta diversidade de produtos, os dois polos que sustentam o sistema, cada um por um lado diferente da cadeia.

O segundo é o de setores diversos, mas menores em valor: Serviços e Infraestrutura têm diversidade de produtos comparável à dos líderes, mas operam em escala financeira menor. Sua complexidade está na amplitude da cesta, não no volume.

O terceiro é o de setores concentrados em poucos itens críticos: Energia é o exemplo mais evidente, mas Saúde e Farmacêutico e Setor Público seguem lógica semelhante — cestas mais enxutas, com itens de alto valor unitário e presença estratégica.

Uma quarta dimensão que o painel revela é que a diversidade de fornecedores não replica a diversidade de produtos. Energia tem a menor cesta e a maior rede. Varejo tem a maior cesta e rede intermediária. Setor Público tem baixa diversidade de produtos e alta média de fornecedores. Cada combinação conta uma história diferente sobre como o setor se organiza para comprar.

“As compras por setor atendem às necessidades de cada operação no dia a dia. Mas, quando analisamos em escala, fica claro que a maturidade fiscal e financeira de uma empresa depende também da maturidade dos seus fornecedores. Com a chegada da Reforma Tributária, essa interdependência ganha um peso ainda maior”

— Vitor de Araujo, cofundador e Head de AI Lab da Qive.

Conclusão: seis categorias concentram quase 50% dos gastos das empresas, em um mercado que gira mais R$ 1,6 trilhões em compras por ano

Ao fim da análise, o Panorama mostra que as compras corporativas no Brasil vão muito além do gasto. Em 2025, o mercado analisado pela Qive movimentou R$ 1,6 trilhão em transações e 2,67 bilhões de notas fiscais, revelando como as empresas se abastecem, operam, financiam suas relações e sustentam a continuidade do negócio.

Esse retrato ganha ainda mais relevância quando conectado aos demais capítulos do estudo. O abastecimento empresarial está diretamente ligado ao fluxo financeiro: entre 2023 e 2025, 76,8% das notas fiscais analisadas tiveram pagamento com prazo acima de zero dias, movimentando R$ 4,07 trilhões. Isso reforça que o crédito comercial não é exceção no B2B brasileiro, mas parte estrutural da engrenagem que mantém empresas, fornecedores e cadeias produtivas em funcionamento.

A reforma tributária adiciona uma nova camada de complexidade a esse cenário. Nos três primeiros meses de 2026, a adaptação aconteceu de forma desigual, conforme a análise da Qive: entre empresas do Regime Normal, a adequação total em NFe chegou a 78,5%, enquanto em NFSe no Padrão Nacional ficou em 16,3%. Entre fornecedores sem obrigação imediata, como Simples Nacional e MEI, a adesão foi de apenas 5,6% em NFe e 0,76% em NFSe.

Essa diferença mostra que a prontidão tributária não depende apenas da empresa compradora, mas também da maturidade de toda a cadeia de fornecedores. Em redes com muitos parceiros, regimes tributários distintos e diferentes níveis de adequação, o risco deixa de estar concentrado em um único elo e passa a se distribuir por toda a operação.

“Na frente de fornecedores, a Reforma Tributária exige que as empresas deixem de olhar apenas para preço contratado e passem a entender a composição real de custo, crédito e impacto tributário em cada relação comercial. O ponto central é mapear desde já quais fornecedores podem gerar créditos, quais terão mudança relevante de carga, quais operações dependem de incentivos que podem desaparecer, e como isso afeta margem, fluxo de caixa e competitividade. Isso precisa ser feito agora porque o repasse de eventual redução tributária não será automático: a negociação dependerá de dados, poder de barganha, contratos bem estruturados e clareza sobre preço líquido e preço bruto. Por isso, além de simular cenários, é importante revisar cláusulas contratuais, pedir projeções de desconto, acompanhar NCMs, serviços, documentos fiscais e histórico de operações, garantindo que compras, fiscal, jurídico e financeiro trabalhem com a mesma base de informação para antecipar riscos e evitar decisões tardias quando o impacto já estiver no caixa”

— Guilherme Martins, Gerente de Produto e Especialista em Reforma Tributária na Qive.

Nesse contexto, comprar bem deixa de significar apenas buscar menor preço. A escolha de fornecedores passa a envolver risco, previsibilidade, maturidade fiscal, capacidade de entrega, qualidade documental, impacto no caixa e continuidade operacional. Por isso, áreas como compras, fiscal, financeiro, jurídico e contas a pagar precisam atuar de forma cada vez mais integrada, com dados compartilhados e visão ponta a ponta da operação.

O profissional de compras, nesse ambiente, assume um papel de inteligência operacional. Ele conecta demanda interna, fornecedor, preço, prazo, qualidade, risco fiscal, capacidade de entrega e impacto financeiro. Quanto mais complexas se tornam as cadeias, mais estratégica se torna essa função.

No fim, pagar bem também é comprar melhor. Empresas que constroem relações confiáveis com fornecedores, cumprem combinados, têm visibilidade sobre documentos fiscais e integram dados de compras ao contas a pagar ampliam sua capacidade de negociação, reduzem riscos e ganham previsibilidade para atravessar mudanças regulatórias com mais controle.

Antes da produção, da venda e do pagamento, existe abastecimento. Por isso, a compra corporativa pode ser lida como um dos melhores termômetros da economia real: ela revela não apenas o que as empresas consomem, mas como operam, financiam suas relações, lidam com risco e sustentam sua própria continuidade.

Quer ter sua visão de especialista no material do Panorama do Contas a Pagar? Acione o time de branding da Qive: branding@qive.com.br