Como as empresas pagam no Brasil: o prazo e o crédito como infraestrutura dos pagamentos B2B

Análise de mais de 500 milhões de notas fiscais mostra que pagamentos à vista são exceção e o crédito comercial funciona como infraestrutura invisível das relações entre empresas

Metodologia

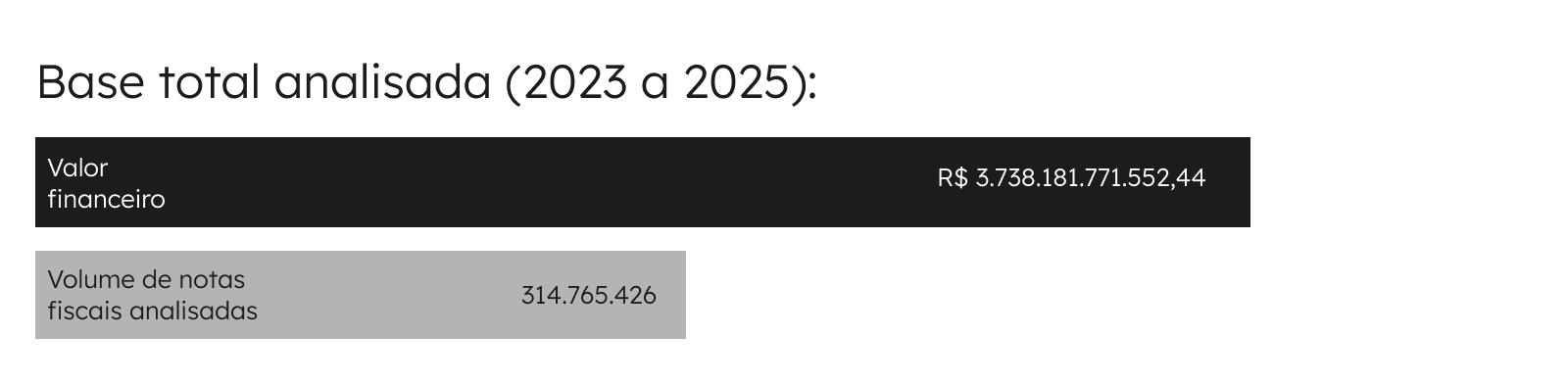

Este capítulo se apoia em dados anonimizados da base da Qive entre 2023 e 2025, equivalentes a 500,3 milhões de notas fiscais e R$ 5,88 trilhões em valor financeiro processado. A análise foi organizada em três camadas:

- Integração entre documentos fiscais e financeiros em um único fluxo;

- Estabilidade operacional e compatibilidade com ERPs;

- Padronização bancária;

- Facilidade de conciliação via DDA.

Esse recorte permite observar padrões consistentes de comportamento dentro da base analisada. Ao longo do capítulo, aprofundamos a leitura por parcelamento, setor e meio de pagamento.

Antes de entrar nos números, vale separar alguns conceitos. Prazo é a condição temporal da venda: a diferença entre vender agora e receber depois. Crédito comercial é o efeito econômico desse prazo: o fornecedor financia o comprador até o vencimento. Boleto é um instrumento de cobrança e liquidação. Duplicata é o título que formaliza juridicamente a obrigação de pagamento — tradicionalmente no formato cartular, em papel, e em transição para o modelo escritural, eletrônico. Já a negociabilidade é a característica que permite que esse direito creditório seja cedido ou antecipado no mercado.

Essa distinção importa porque nem todo prazo gera um ativo negociável, nem todo boleto carrega a mesma profundidade de crédito, e nem toda discussão sobre duplicata é apenas uma discussão sobre cobrança. Em boa parte deste capítulo, o ponto central não é apenas “como pagar”, mas o que o prazo embutido em cada operação faz com o caixa, o risco e a liquidez das empresas envolvidas.

Para complementar a leitura e análise dos dados da Qive, convidamos especialistas do mercado para comentar o estudo. Aproveite a leitura e, em caso de dúvidas, fale com um especialista da Qive.

Enquanto no mercado B2B brasileiro o boleto é o meio de pagamento preferido pelas empresas, conforme vimos em capítulo anterior, a condição de pagamento mais recorrente nas transações entre empresas é outra: o prazo. Na base analisada pela Qive, quase 8 em cada 10 operações comerciais não são liquidadas no ato. Pagamentos à vista são exceção.

O que os dados revelam, no entanto, vai além de um comportamento de pagamento. Cada prazo concedido é, na prática, um crédito originado e crédito embute risco. Para o fornecedor, significa capital imobilizado, exposição à inadimplência e pressão de caixa. Para o comprador, significa fôlego operacional.

Somados, os trilhões de reais em prazos concedidos formam uma das maiores indústrias de crédito do país — invisível, descentralizada e muitas vezes desvinculada, e operando no dia a dia de cada relação comercial brasileira.

Compreender toda essa indústria é condição básica para qualquer decisão estratégica de tesouraria, capital de giro ou política de crédito.

R$ 5,88 trilhões

em valor financeiro

500,3 milhões

de notas processadas

É o tamanho da base Qive analisada entre 2023 e 2025

O levantamento considerou três camadas de análise:

- A primeira captura todas as notas com algum tipo de prazo, ou seja, qualquer pagamento acima de zero dias (>0d), independentemente do instrumento.

- A segunda afunila para o crédito negociável: com vencimento acima de 15 dias (>15d), sem limitar a negociação de boleto e duplicatas.

- A terceira afunila para o crédito negociável, porém aqui só são consideradas as operações realizadas via boleto/duplicata com vencimento acima de 15 dias (>15d), recorte que ajuda a observar com mais precisão o crédito com potencial de negociação no mercado.

Considerando que 15 dias é um critério analítico do estudo e uma proxy mais aderente para observar recebíveis com maior vocação de negociação.

Pagamentos a prazo são a regra no B2B

Dentro da base analisada, o levantamento mostrou que, de todo o volume de notas do período, o total de pagamentos com algum tipo de prazo (>0 dias) foi de:

Os dados revelam algo estrutural: mais que um ‘favor comercial’, no mercado entre empresas, conceder prazo é o funcionamento padrão da economia. Isso permite inferir que, a cada vez que um fornecedor entrega um produto ou serviço e aceita receber depois, ele está, na prática, financiando o comprador.

Esse prazo, porém, não representa apenas espera: ele também cria um potencial de crédito que, quando formalizado adequadamente, pode ser negociado com bancos, fundos e outras instituições financeiras, transformando recebíveis futuros em liquidez presente. Mais à frente, mostramos como a Duplicata Escritural tende a ampliar a segurança, a rastreabilidade e a eficiência dessa engrenagem.

“O maior mercado de crédito do Brasil acontece sem banco nenhum no meio: é o prazo que um fornecedor concede ao comprador. No B2B brasileiro, pagar a prazo não é exceção, é regra e parte da infraestrutura da economia real. Constatamos que a maioria das operações leva mais de 15 dias para ser liquidada, o que transforma prazo em demanda de capital de giro e risco de crédito entre companhias. Ou seja, o financiamento corporativo vai muito além dos bancos”

Isis Abbud, co-CEO e cofundadora da Qive

Quase 80% das transações tiveram crédito

Os gráficos a seguir confirmam que a proporção dessa estrutura de crédito do B2B brasileiro manteve-se estável no triênio analisado.

Em volume de notas, o percentual de operações com algum prazo acima de zero (>0 dias) se manteve entre 74% e 79% ao longo de 2023 a 2025, sem oscilações bruscas. Isso afasta qualquer leitura conjuntural: não se trata de um comportamento de crise ou de um momento específico do ciclo econômico, mas de um padrão consolidado do modo como as empresas brasileiras transacionam entre si.

No recorte de duplicata acima de 15 dias (>15 dias), o comportamento é semelhante. Apesar de registrar uma leve tendência de queda ao longo do período, com um recuo de cerca de 6p.p. de 2023 para 2025, manteve-se relativamente estável.

% do montante total do período movimentando via crédito (>0) e duplicata (>15)

Em montante financeiro, a leitura reforça a tese: entre 63% e 71% de todo o valor movimentado no período passou por operações a prazo — o que significa que a maior parte dos trilhões que circulam no B2B brasileiro não é liquidada no ato.

No recorte das duplicatas, também há uma pequena oscilação, mas os dados indicam que as operações de maior valor continuam sendo liquidadas via boleto/duplicata com prazo longo.

A leitura conjunta dos dois gráficos aponta para uma conclusão relevante: o crédito como regra não parece estar diminuindo no B2B.

Em valores reais, o B2B a prazo não para de crescer e carrega um ‘oceano’ de dinheiro

Em números absolutos de mercado, a alta é ainda mais consistente, e em todas as frentes, conforme mostram os dados abaixo.

Em volume, as notas emitidas com algum prazo saltaram de 119,7 milhões em 2023 para 137,4 milhões em 2025, um aumento de 15% em três anos. As operações via duplicata (>15 dias) acompanharam o ritmo, ainda que em crescimento menor, indo de 81,9 milhões para 88,9 milhões no mesmo período.

Montante por período - Crédito (>0) e Duplicata (>15)

Em montante, o crescimento é ainda mais expressivo. O valor total movimentado a prazo saiu de R$ 1,1 trilhão em 2023 para R$ 1,7 trilhão em 2025 — crescimento de 54% em três anos. As duplicatas acima de 15 dias seguiram a mesma trajetória, passando de R$ 685,9 bilhões para R$ 949,2 bilhões, alta de 38%.

O dado relevante aqui é que o valor cresce mais rapidamente do que o volume — o que indica que as operações a prazo podem estar ficando maiores, e não somente mais numerosas. Dessa forma, o ticket médio das transações sobe, puxando para cima também o crédito comercial embutido nelas.

O que isso muda na decisão executiva - Por Christian de Cico, co-CEO e cofundador da Qive

Os números acima deixam um ponto claro: no B2B brasileiro, prazo não é detalhe operacional. É uma decisão de capital. Quando a maior parte das transações acontece a prazo, o crédito já está dentro do balanço, mesmo quando a empresa não o trata formalmente dessa forma.

Para CFOs, controladoria e tesouraria, isso traz pelo menos três implicações práticas. A primeira é que mapear a exposição real por cliente, prazo e concentração de recebíveis deixa de ser uma boa prática e passa a ser ponto de partida. A segunda é que o crescimento de 54% no montante movimentado a prazo indica também um aumento do capital imobilizado em recebíveis — e, portanto, do custo de sustentar esse ciclo com recursos próprios. A terceira é que o avanço do ticket médio sugere operações individualmente maiores, o que amplia risco concentrado e exige políticas de crédito mais sofisticadas.

É nesse cenário que o risco sacado ganha relevância: ele muda a forma como o prazo é financiado. O comprador valida a obrigação, o fornecedor antecipa com uma instituição financeira e o pagamento final segue no vencimento. Isso pode trazer liquidez e previsibilidade. Mas, quando vira rotina sem governança e sem visibilidade de custo, tende a “baratear” o prazo no discurso e encarecer o capital na prática, além de colocar mais complexidade no contas a pagar.

A pergunta, portanto, não é apenas “quanto vendemos a prazo?”, mas quanto capital de giro estamos imobilizando para sustentar a política comercial — e qual é o retorno disso?

Prazo superior a 15 dias é o motor do ‘capital de giro’

Nem todo prazo produz o mesmo efeito econômico. Um vencimento em poucos dias pode refletir apenas rotina operacional, calendário de pagamentos, fechamento contábil e conciliação. Nesses casos, existe prazo, mas ele nem sempre altera de forma relevante o ciclo financeiro da empresa.

Neste estudo, adotamos o recorte de 15 dias como proxy para diferenciar prazos de menor impacto operacional de prazos com maior relevância financeira. Nesse intervalo, o fornecedor passa tempo suficiente sem receber para que a decisão de carregar, antecipar ou negociar esse direito creditório ganhe peso econômico real. É nesse ponto que o prazo deixa de ser administrativo e passa a ser estratégico.

Na prática, isso significa que o fornecedor continua operando — pagando folha, fornecedores e reposição de estoque — enquanto o dinheiro da venda ainda não entrou. Para o comprador, o mesmo prazo funciona como fôlego operacional. É essa assimetria que transforma o prazo em um dos motores silenciosos do capital de giro no B2B brasileiro.

“Para o fornecedor, cada nota é um risco assumido: atraso, inadimplência e, às vezes, a necessidade de caixa antes do vencimento. Para o comprador, é o oposto: é fôlego operacional para girar estoque, faturar e só então pagar.”

- Christian de Cico

Assim, as empresas, seja na figura de seus CFOs ou mesmo na controladoria, devem ficar atentas a três pontos:

Concentração de recebíveis: atentar para quanto do seu dinheiro a receber está concentrado em poucos clientes com prazo longo. Quanto maior a concentração, maior o risco sistêmico para o caixa.

Custo invisível do prazo: cada dia a mais de prazo tem um custo, seja o juro implícito de não ter esse dinheiro disponível, seja o custo de ter que recorrer a crédito bancário para cobrir o intervalo. Empresas que não calculam esse custo estão, na prática, subsidiando seus compradores sem ter a real dimensão desse processo.

Encarar a duplicata como ativo financeiro (e não só como instrumento de cobrança): o montante de R$ 2,41 trilhões em duplicatas acima de 15 dias não são apenas dívidas a receber, e, sim, ativos com potencial de negociação. Empresas que estruturam bem seus recebíveis conseguem antecipar esse fluxo com bancos e fundos, transformando prazo em liquidez antes do vencimento.

No B2B, a parcela única domina os pagamentos

Embora boa parte das vendas a prazo seja liquidada depois de 15 dias, isso não significa parcelamento longo. Os dados mostram que as empresas, na maior parte dos casos, preferem resolver a obrigação de uma só vez: em média, 77% do montante gasto a prazo foi liquidado em parcela única.

Montante por número de parcelas - Crédito Geral (>15d)

A análise temporal acima revela um comportamento consistente e crescente ao longo dos anos (de 75,85% em 2023 para 78,08% em 2025 pagam em uma parcela). O restante se distribui de forma decrescente: a faixa 2 a 3 parcelas absorve cerca de 14% a 16% do montante, e tudo acima disso é residual, somados, 4 a 6 parcelas, 7 a 12 e mais de 12 mal chegam a 1% do total. Na prática, o B2B brasileiro opera mais com adiamento do pagamento do que com divisão do valor em muitas prestações. O prazo é regra; o parcelamento, não.

Número máximo de parcelas em 99% das compras

Em 99% das operações analisadas, o número máximo de parcelas ficou entre 7 e 8 no crédito geral, e entre 6 e 7 nas duplicatas acima de 15 dias. Os casos com mais de 12 parcelas até existem — e têm tickets expressivos, conforme detalhado abaixo — mas representam uma cauda estreita do mercado, e não um comportamento disseminado.

Diferentemente de como acontece no varejo ao consumidor, entre empresas parcelar não é o objetivo. O prazo existe para organizar o fluxo de caixa no tempo, e não para diluir o pagamento em múltiplas prestações. A empresa compra, recebe o produto, e, quando o dinheiro entra — de uma vez —, ela paga. O crédito comercial é um instrumento de liquidez, e não de financiamento de longo prazo.

Meios de pagamento: boleto e duplicata seguem no centro da infraestrutura do prazo

Quanto aos meios de pagamento, o boleto atrelado à duplicata sustenta o mercado.

Dentro das operações a prazo acima de 15 dias, esses instrumentos concentraram em média 74% de todo o montante movimentado entre 2023 e 2025. Houve leve recuo na participação ao longo do período, mas o arranjo segue amplamente dominante.

Montante por meio de pagamento - Crédito Geral (>15d) - Recorte por boleto/duplicata

Isso reforça uma leitura importante: independentemente da expansão de novos meios de pagamento, boleto e duplicata continuam formando a espinha dorsal da infraestrutura do crédito comercial brasileiro, tanto como trilha de liquidação quanto como base para negociação de recebíveis.

“Como vimos no estudo anterior do Panorama do Contas a Pagar, no B2B, o boleto não persiste por inércia como principal meio de pagamento, mas por governança: ele organiza fluxo, conciliação e controle em operações que movimentam alto valor."

- Isis Abbud, co-CEO e cofundadora da Qive

Quando a análise cruza meio de pagamento com número de parcelas e montante movimentado em valor financeiro, o boleto bancário atrelado à duplicata também é líder inconteste: com R$ 1,78 trilhão liquidado em transações de uma parcela, ele é de longe o maior volume entre todos os instrumentos no período analisado, mais de seis vezes o valor do segundo colocado (“parcela genérica”), com R$ 244,67 bilhões.

Montante movimentado por faixa de parcelas e meios de pagamento - Crédito Geral (>15d)

O padrão se repete em todas as faixas de parcelamento: onde o boleto/duplicata aparece, ele é o maior: mesmo nas faixas de 2 a 3 parcelas, concentra R$ 422,86 bilhões, ao passo que todos os outros meios somados ficam muito abaixo desse patamar.

A análise dos demais instrumentos revela ainda comportamentos específicos: "transferência/carteira digital” também concentra quase tudo em uma parcela, sugerindo uso para liquidações pontuais de alto valor. O cartão de crédito tem presença modesta no B2B, o que novamente reforça que o parcelamento do consumidor não se replica nas relações entre empresas. E o Pix Agendado aparece com volumes ainda pequenos, mas já como sinal de um instrumento em construção de relevância.

O que reflete no que identificamos no estudo anterior de Como as empresas Pagam no Brasil.

A conclusão é direta:

“No B2B, a lógica não é ‘pagar em muitas vezes’, como no varejo ao consumidor. A lógica é outra: comprar agora, ganhar prazo e liquidar depois, geralmente de uma vez só. Por isso, o crédito comercial é regra, mas o parcelamento é exceção. Nesse cenário, o boleto/duplicata é o instrumento escolhido em qualquer faixa.”, acrescenta De Cico.

Ticket médio: quanto maior a compra, mais o comprador precisa de parcelas

Os dados mostram também que o alongamento das parcelas acompanha o tamanho da compra. Ou seja, quanto maior a compra, maior tende a ser a incidência de parcelamentos mais longos e mais o fornecedor precisa avaliar o risco de conceder esse prazo.

Ticket médio por faixa de parcelas - Crédito Geral (>15d)

Em 2025, o ticket médio acompanhou de forma consistente o número de parcelas — e o salto é expressivo nos extremos: operações parceladas entre 7 e 12 vezes registraram ticket médio de R$ 18,6 mil, enquanto aquelas com mais de 12 parcelas chegaram a R$ 105,3 mil por transação.

Assim, no B2B, o parcelamento longo é mais uma negociação do que um mero hábito.

Ticket médio por meio de pagamento - Crédito Geral (>15d)

O instrumento escolhido para o pagamento também revela o tamanho da transação. Em 2025, enquanto o boleto atrelado à duplicata registrou ticket médio de R$ 10,7 mil por operação, “transferência/carteira digital” chegou a R$ 53 mil — quase cinco vezes mais.

O padrão sugere que transações de maior valor tendem a migrar para instrumentos mais diretos e negociados, enquanto o boleto/duplicata absorve o volume de giro operacional do dia a dia. Um comportamento já identificado na análise de ticket médio por método de pagamento do capítulo anterior.

A radiografia por setor: o crédito como regra em toda a economia

Se os dados agregados já revelam que quase 80% do B2B brasileiro roda a prazo, o recorte setorial mostra que esse comportamento é transversal, presente praticamente em todas as cadeias produtivas analisadas — Saúde/Farmacêutico opera com 90,2% do seu montante via crédito; Indústria com 77%; e Varejo com 70%. O que muda de setor para setor é o grau de dependência e o risco embutido em cada cadeia.

Share do volume de compras a prazo por setores - Crédito Geral (>15d)

Volume total de notas do período movimentado via crédito (>0) e duplicata (>15) por setor

Montante por setores da economia - Crédito (>0) e Duplicata (>15)

Varejo: dominância em volume, valor e share de notas a prazo

Em volume absoluto de notas e valor, o varejo domina. O setor também concentrou 65,6% de todas as compras a prazo do período, analisando o share de volume de todos os setores. Quando isolamos exclusivamente boletos e duplicatas, o varejo movimentou R$ 502,7 bilhões, ou 53,9% do montante da sua própria categoria. É um mercado de margens espremidas e giro rápido, que usa o fornecedor como parceiro estrutural de caixa — e, por isso, o setor que mais tem a ganhar com a digitalização da Duplicata Escritural.

Share do montante de compras a prazo por setores - Duplicatas (>15d)

Indústria: ao lado do varejo, formam uma dupla dominante

O segundo maior movimentador respondeu por 15,1% do share do volume total a prazo. Via boletos e duplicatas, o valor vai para R$ 321,4 bilhões. Um dado resume o peso dessa dupla: juntos, varejo e indústria representam aproximadamente 87% de todo o montante transacionado a prazo por meio de boletos e duplicatas. Qualquer mudança na infraestrutura desses instrumentos, portanto, tem impacto imediato e sistêmico nessas duas cadeias.

Montante total do período movimentado via crédito (>0) e duplicata por setor (>15)

Saúde e Farmacêutico: a maior dependência relativa

Se o varejo lidera em volume, a saúde lidera em intensidade. Com 90,2% de todo o valor do setor movimentado via crédito — o maior percentual entre todos os segmentos analisados no triênio —, hospitais, laboratórios e distribuidoras farmacêuticas operam com cadeias inteiramente alavancadas em recebíveis. Do montante a prazo, 72,2% fluem via boleto e duplicata. É um setor onde o risco de crédito é sistêmico: qualquer ruptura no fluxo de recebíveis tem impacto direto na capacidade operacional.

“No varejo, o prazo com fornecedores é uma ferramenta estratégica de gestão de caixa em um setor de margens apertadas e alta rotatividade de estoque. Na indústria, o cenário exige ainda mais precisão e controle no backoffice para evitar impactos sobre fluxo de caixa e produção. Já na saúde, essa dinâmica está ligada aos prazos extensos de recebimento de operadoras e convênios. Em comum, os três casos mostram a importância de processos estruturados e visibilidade sobre as obrigações financeiras para proteger capital de giro, relacionamento com fornecedores e continuidade operacional.”

— Isis Abbud, co-CEO e cofundadora da Qive

A duplicata como um ativo financeiro

Dentro do universo de operações a prazo, a duplicata ocupa um lugar especial porque formaliza juridicamente a obrigação de pagamento e pode ser negociada no mercado.

Não se trata apenas de um valor a receber no futuro, mas de um direito creditório documentado, com potencial de cessão, desconto ou antecipação antes do vencimento.

Quando a análise foca exclusivamente nas operações via boleto e duplicata com prazo superior a 15 dias, o resultado evidencia a escala desse universo: 256 milhões de notas e R$ 2,41 trilhões em recebíveis no triênio analisado. É esse volume que ajuda a explicar por que a duplicata importa não apenas como instrumento de cobrança, mas como ativo financeiro.

256 milhões

é o total de notas >15d

R$ 2,41 trilhões

é o montante que foi entregue e não entrou no caixa

Com a substituição da duplicata da cartular pela duplicata escritural, esse cenário ganha ainda mais peso de análise.

“A Duplicata Escritural tende a ser um divisor de águas para reduzir fraudes e aumentar a eficiência do crédito entre organizações. Ao contrário do modelo físico e analógico, o digital é registrado em sistemas autorizados e vinculado diretamente à Nota Fiscal Eletrônica, ampliando a transparência. As companhias que se anteciparem na digitalização desses recebíveis podem operar com mais agilidade e segurança.”

- Christian de Cico, Co-CEO e cofundador da Qive.

Segundo nosso parceiro técnico, “A Duplicata Escritural traz uma nova experiência ao mercado, com mais segurança, unicidade e ampliação da competitividade de crédito. A mudança das estratégias comerciais passa por definir um modelo de defesa ou de ataque e entender como otimizar recursos para atender às principais necessidades do cliente, mantendo sua jornada fluida e transparente. Sair da zona de conforto será um dos principais paradigmas a serem quebrados.”

— Rafael Pedrao Dal Mas, Superintendente Executivo de Produtos na Núclea.

O alto potencial do mercado de antecipação de recebíveis

Nem toda duplicata emitida, no entanto, vira objeto desse tipo de negociação. Prazos muito curtos raramente justificam o custo operacional de uma antecipação. A partir de 15 dias, no entanto, o intervalo é longo o suficiente para que a decisão de antecipar os recebíveis faça sentido econômico.

E é justamente aí que o volume se torna expressivo.

No levantamento da base da Qive, as operações via boleto e duplicata com prazo superior a 15 dias representaram, no triênio analisado, 256 milhões de notas e R$ 2,41 trilhões, conforme descrito acima.

Esse é o tamanho do alto potencial do mercado para a antecipação de recebíveis no Brasil — e ele é muito mais relevante do que a maioria das empresas percebe.

Por que a duplicata é um ativo financeiro relevante?

Três atributos ajudam a explicar esse papel.

Rastreabilidade: a duplicata nasce vinculada a uma operação comercial identificável, com comprador, valor e vencimento definidos. No modelo escritural, esse lastro tende a ganhar ainda mais transparência e segurança.

Negociabilidade: diferentemente de um prazo informal, a duplicata pode ser cedida a um terceiro — como banco, FIDC ou fintech — sem alterar a lógica econômica da operação para o comprador.

Escala: quando o mercado analisado soma R$ 2,41 trilhões em três anos, fica claro que não se trata de um nicho, mas de uma camada estrutural da infraestrutura financeira do B2B.

Conclusão: o prazo menos como rotina de backoffice e mais como estratégia

O retrato desenhado pelo cenário descrito neste capítulo mostra um B2B movido por prazos, recebíveis e negociação de caixa. A venda acontece na emissão da nota, mas a dinâmica financeira continua aberta até o vencimento — e, muitas vezes, até a circulação desse crédito no mercado. É nessa camada, menos visível do que a transação em si, que se concentram partes importantes do risco, da liquidez e da capacidade de crescimento das empresas.

“Nem todo pagamento a prazo é uma operação financeira formal. Mas todo pagamento a prazo é uma decisão de capital.”

— Christian de Cico, Co-CEO e cofundador da Qive

Compreender esse mecanismo também reposiciona o papel das áreas de backoffice que atuam no fluxo que começa na ordem de compra e termina no pagamento.

- Compras: define, na negociação com fornecedores, prazos, condições e instrumentos que vão repercutir diretamente no caixa.

- Fiscal: organiza e valida a base documental que dá lastro à obrigação e, em muitos casos, ao próprio crédito comercial.

- Contas a pagar: transforma essas condições em execução financeira — conciliando vencimentos, priorizando desembolsos e determinando, na prática, como a estratégia de caixa será cumprida.

Quando os dados mostram que o prazo organiza o capital de giro, que a parcela única domina e que boleto e duplicata seguem no centro dessa engrenagem, eles também mostram que o backoffice é um dos lugares em que a estratégia financeira da empresa efetivamente toma forma, e não um mero guardião de um fluxo operacional regido pelo order-to-pay.

Isso tudo porque: prazos mal negociados pressionam o caixa; documentação inconsistente reduz a elegibilidade do recebível; e uma execução financeira ruim destrói qualquer previsibilidade.

O ganho de maturidade financeira está em promover essas áreas de meras esteiras transacionais à parte crucial da arquitetura de liquidez da companhia.

Essa formalização cria uma fonte única inquestionável, permitindo que bancos e fundos antecipem esses recebíveis com total segurança jurídica. “Isso pode liberar recursos em questão de horas e oferecer taxas de juros menores para as empresas. O relógio já está correndo, e quanto antes o backoffice entender que o B2B brasileiro roda quase integralmente a prazo, e que a infraestrutura que suporta esse risco evoluiu, mais fácil para se antecipar na digitalização desses recebíveis”, finaliza Christian.

Entenda a evolução do mercado de pagamentos

Mudança no cenário regulatório: a Duplicata Escritural e o Boleto Dinâmico

Até pouco tempo atrás, as duplicatas eram feitas em papel — a chamada Duplicata Cartular —, com assinaturas e boletos físicos. Esse documento tradicional dependia da cópia física, o que podia levar a extravios, burocracia e, sobretudo, fraude.

Em 2018, uma lei criou a Duplicata Escritural, 100% digital. Ela é registrada eletronicamente em um sistema autorizado, sem uso de papel, o que a torna mais rastreável e segura. Desde o começo de 2026, as empresas podem começar a adotar esse modelo digital, de forma voluntária, mas até o fim de 2027, será obrigatória.

A Duplicata Escritural vem sendo encarada pelo mercado de créditos como um divisor de águas. Com trilhões de reais circulando anualmente em operações a prazo, o mercado de recebíveis brasileiro sempre conviveu com uma fragilidade estrutural: não havia como confirmar, com certeza absoluta, se uma duplicata era legítima. O mesmo título podia ser apresentado a dois bancos diferentes, a venda por trás poderia não existir, entre outras fraudes.

“A Duplicata Escritural não apenas digitaliza um título já existente: ela reorganiza a lógica operacional do crédito comercial. Na prática, tende a separar com mais nitidez o que é ativo de crédito e o que é meio de pagamento. O boleto continua relevante como instrumento de liquidação, mas a duplicata passa a concentrar, de forma mais clara, a negociação do direito creditório. Isso aumenta a interoperabilidade do mercado, porque o recebível deixa de ficar ‘preso’ à instituição associada ao boleto e pode circular com mais transparência entre diferentes financiadores. Em um mercado em que a duplicata já se destaca por rastreabilidade, negociabilidade e escala, essa nova infraestrutura regulatória amplia a segurança jurídica, reduz assimetrias e cria condições para uma disputa mais eficiente pelos recebíveis das empresas.”

— Christian de Cico, co-CEO e cofundador da Qive

Sem um registro central confiável, a desconfiança era embutida no preço, e, no mercado de crédito, desconfiança se traduz em juros mais altos.

Com o título 100% eletrônico, registrado em sistema autorizado pelo Banco Central e vinculado diretamente à nota fiscal eletrônica, a expectativa é que o risco de fraude caia, derrubando também o custo do crédito.

O movimento também deve abrir espaço para mais competição entre bancos, FIDCs e fintechs, pressionando as taxas para baixo e beneficiando especialmente as empresas menores, que historicamente pagavam mais caro para antecipar recebíveis.

O impacto vai além do custo: a formalização digital não só cria rastreabilidade em escala, como também constrói um histórico financeiro para empresas que antes eram invisíveis para o sistema de crédito. As que se anteciparem na adoção estarão em posição privilegiada, com acesso a crédito mais barato, mais rápido e com maior segurança jurídica.

O Boleto Dinâmico na equação

Por muitos anos, o boleto bancário funcionou de forma mais estática: uma vez emitido, os dados de pagamento ficavam vinculados ao cedente informado naquele momento. Esse modelo, embora amplamente utilizado, poderia gerar insegurança em operações de circulação de recebíveis, como no caso da negociação de duplicatas, porque o pagamento nem sempre era automaticamente direcionado ao legítimo detentor do crédito. Com a modernização regulatória promovida pelo Banco Central, especialmente pela Resolução BCB nº 443, de 2024, surgiu o chamado Boleto Dinâmico, uma modalidade vinculada a ativos financeiros registrados digitalmente, como a duplicata escritural. Na prática, isso significa que, se o crédito for negociado ou transferido, o boleto pode atualizar automaticamente as informações do beneficiário, garantindo que o valor pago chegue ao credor correto. A mudança aumenta a rastreabilidade, reduz riscos operacionais e fortalece a segurança jurídica e financeira das transações.

“É importante entender a nova relação do boleto no mercado de duplicatas. Antes, ele era usado como item de negociação, servindo como garantia em uma operação de crédito. Agora, passa a ser um dos mais importantes meios de pagamento porque, com a nova funcionalidade do Boleto Dinâmico, garante o fiel direcionamento do crédito para quem é de direito.”

— Rafael Pedrao Dal Mas, Superintendente Executivo de Produtos na Núclea.

Aprofunde mais nos conceitos debatidos no capítulo.

O que é uma duplicata, afinal?

Quando uma empresa vende a prazo e emite uma nota fiscal, ela pode também emitir uma duplicata. A duplicata é o título que representa juridicamente aquela dívida.

Na prática, a duplicata diz: "a empresa X me deve R$ Y, com vencimento na data Z". Esse documento tem força legal e, mais importante, tem valor de mercado: bancos e fundos de investimento compram esses títulos todos os dias, antecipando o pagamento ao fornecedor mediante um desconto.

Mais do que um mero instrumento de cobrança, portanto, a duplicata é um ativo financeiro nascido de uma relação comercial.

Como funcionam a duplicata e a antecipação de recebíveis?

A explicação fica mais fácil com um exemplo concreto. Vamos aos personagens desta equação: de um lado, há o fornecedor — que tem um dinheiro a receber no futuro, mas que, neste exemplo, precisaria dos recursos agora.

Na outra ponta está o comprador, que deve pagar o fornecedor em 30, 60, 90 dias. Entre esses lados, há os intermediários financeiros, que transformam esse fluxo futuro em caixa presente.

O mecanismo básico dessa operação funciona assim: vamos supor que o fornecedor emitiu uma duplicata de R$ 100 mil com vencimento em 60 dias. Ele não quer ou não pode esperar esse tempo todo. Ele vai a um banco ou fundo e diz: "Tenho esse título (na forma de duplicata) e quero antecipar." O intermediário avalia o risco (quem é o comprador? qual o histórico financeiro dele?) e oferece R$ 97 mil hoje. O fornecedor aceita, cede o título e recebe a quantia na hora. Quando chegar o vencimento, o comprador paga os R$ 100 mil — mas agora para o banco, e não mais para o fornecedor. Os R$ 3 mil de diferença são a remuneração do intermediário pelo risco e pelo prazo.

Quem são os intermediários?

Bancos comerciais: costumam ser os players mais tradicionais e dominantes neste mercado. Essas instituições operam com desconto de duplicatas há décadas e têm um relacionamento direto com as empresas.

FIDCs (Fundos de Investimento em Direitos Creditórios): são estruturas que captam dinheiro de investidores especificamente para comprar carteiras de recebíveis. Permitem escala maior e, em muitos casos, taxas mais competitivas, uma vez que pulverizam o risco entre vários investidores em vez de concentrá-lo em um único banco.

Fintechs de crédito: são os entrantes mais recentes neste mercado. Essas novas empresas digitalizam todo o processo, reduzem a burocracia e conseguem operar com tickets menores, democratizando o acesso a empresas que antes não tinham porte para acessar esse tipo de operação junto a bancos incumbentes.

Risco sacado é uma forma de financiar o crédito comercial já existente na relação entre comprador e fornecedor. Em vez de o fornecedor esperar até o vencimento, ele antecipa esse valor com um financiador, normalmente com o risco de crédito ancorado no comprador que validou a obrigação. O instrumento pode ser eficiente para dar liquidez à cadeia, mas exige disciplina operacional: quando o credor muda no meio do caminho, a tesouraria precisa saber quem deve receber, qual título foi cedido e como isso será conciliado com ERP, banco, registradora e trilha de auditoria. Em outras palavras: o risco sacado não é apenas funding; é também governança.

“Com a nova infraestrutura da Duplicata Escritural, o papel dos intermediários financeiros tende a evoluir. Bancos, FIDCs e fintechs continuarão sendo os principais agentes de antecipação, mas passarão a competir não apenas por funding, e sim por capacidade de originação, leitura de carteira, velocidade de análise e relacionamento principal com o cliente. Em um mercado potencial de R$ 2,41 trilhões em operações via boleto e duplicata acima de 15 dias, a vantagem competitiva estará cada vez mais em identificar onde estão os recebíveis, avaliar sua qualidade e estruturar a operação com mais segurança e menor atrito. A formalização digital, portanto, não só amplia a competição entre esses agentes, como desloca a disputa para inteligência, dados e execução.”

— Rafael Pedrao Dal Mas, Superintendente Executivo de Produtos na Núclea.

Dessa forma, o cenário dos pagamentos a prazo no Brasil, em convergência com as mudanças recentes na duplicata escritural, abre novas oportunidades ao longo de toda a jornada financeira, da negociação com fornecedores ao pagamento.

Quer entender melhor como articular melhor as soluções de ponta a ponta na sua empresa? Converse com a Qive.

Sobre a Qive: plataforma líder do contas a pagar, integra e automatiza, em um único fluxo conectado ao ERP, a gestão de pagamentos, fornecedores e documentos financeiros e fiscais, oferecendo eficiência, segurança e escalabilidade com inteligência analítica. Atualmente, a empresa já gerenciou mais de 5,7 bilhões de documentos fiscais nos últimos onze anos, com a maior base de dados fiscais e de pagamentos do país, incluindo duplicatas. A Qive atende mais de 210 mil CNPJs, entre eles Grupo Casas Bahia, Faber-Castell, Bayer e Kraft Heinz.

Sobre a Núclea: (anteriormente CIP) é uma empresa brasileira de tecnologia e inteligência de dados, essencial na infraestrutura do sistema financeiro, focada em registrar, processar e liquidar transações com processamento de 100% dos boletos e 90% das operações de cartões de crédito e débito do país. Autorizada pelo Banco Central, ela garante segurança e interoperabilidade, atuando na prevenção de fraudes, inteligência de crédito e ativos digitais.