É praticamente desnecessário contextualizar a importância de olhar para os aspectos da Reforma Previdenciária e Tributária e de pensar sobre eles, uma vez que estamos vivendo dia a dia os rumos e respingos dessas reformas em nosso cotidiano, seja em esfera profissional e/ou social. Por isso, é extremamente importante que estejamos atentos e compreendamos melhor esse cenário, do qual todos nós fazemos parte.

Ao olharmos para alguns (poucos) anos atrás veremos que foram os desdobramentos da crise econômica e política em nosso país que fizeram com que ressurgisse a necessidade de repensar as políticas fiscais, tributárias e previdenciárias do Brasil.

São complexos os pontos que desdobram a compreensão dessas reformas, mas há pontos essenciais e mais iminentes, pelo menos, no que concerne às questões fiscais e tributárias que nos ajudam a entender melhor a situação. De forma resumida, trouxemos os pontos mais relevantes sobre a reforma fiscal e sobre a reforma tributária.

A Reforma fiscal

Desde a década de 80 têm se intensificado o debate sobre a necessidade da Reforma Fiscal na agenda política do país, em decorrência da crise financeira do Estado.

Muito dessa situação decorre do agigantamento, cada vez maior, da máquina governamental empregando mais pessoas, assumindo papel crescente em políticas assistencialistas e de desenvolvimento de infraestrutura. Essas ações fizeram com que parâmetros de sustentabilidade orçamentária fossem se perdendo, já que para manter toda essa máquina funcionando é preciso arrecadar cada vez mais.

Fato é que o peso de bancar essa estrutura se tornou maior a cada ano, deixando a sociedade brasileira mais pobre, e os efeitos dessas situações são observados nos últimos anos com as crises econômicas, os baixos crescimentos, os déficits e, principalmente, o desemprego.

Está gostando do conteúdo do artigo? Assine nossa Newsletter!

Nesse sentido, há um forte entendimento de que a realização da Reforma Fiscal seria importante para promover a recuperação da economia no Brasil porque modernizaria o sistema de tributação, revisando e promovendo modificações na estrutura de impostos, taxas e outras contribuições. A inserção dessa reforma também compreenderia a tributação e os gastos públicos, uma vez que não interessa apenas a maneira que o estado se financia, mas também como se gasta a receita pública.

Por isso realizar a Reforma Fiscal seria mais amplo e mais completo do que a Reforma Tributária, visto que esta última apenas compreende os tributos como principal forma de financiamento do Estado moderno.

Para que ocorra uma reforma tributária adequada é necessário primeiro que haja uma reforma fiscal que permita sustentabilidade na redução e simplificação da carga tributária. Além disso, pelo ponto de vista do exercício da cidadania o gasto público interessa tanto ou mais que a discussão sobre o sistema tributário.

A Reforma tributária

Para compreender as necessidades da Reforma Tributária é essencial, antes, observá-las dentro do nosso contexto.

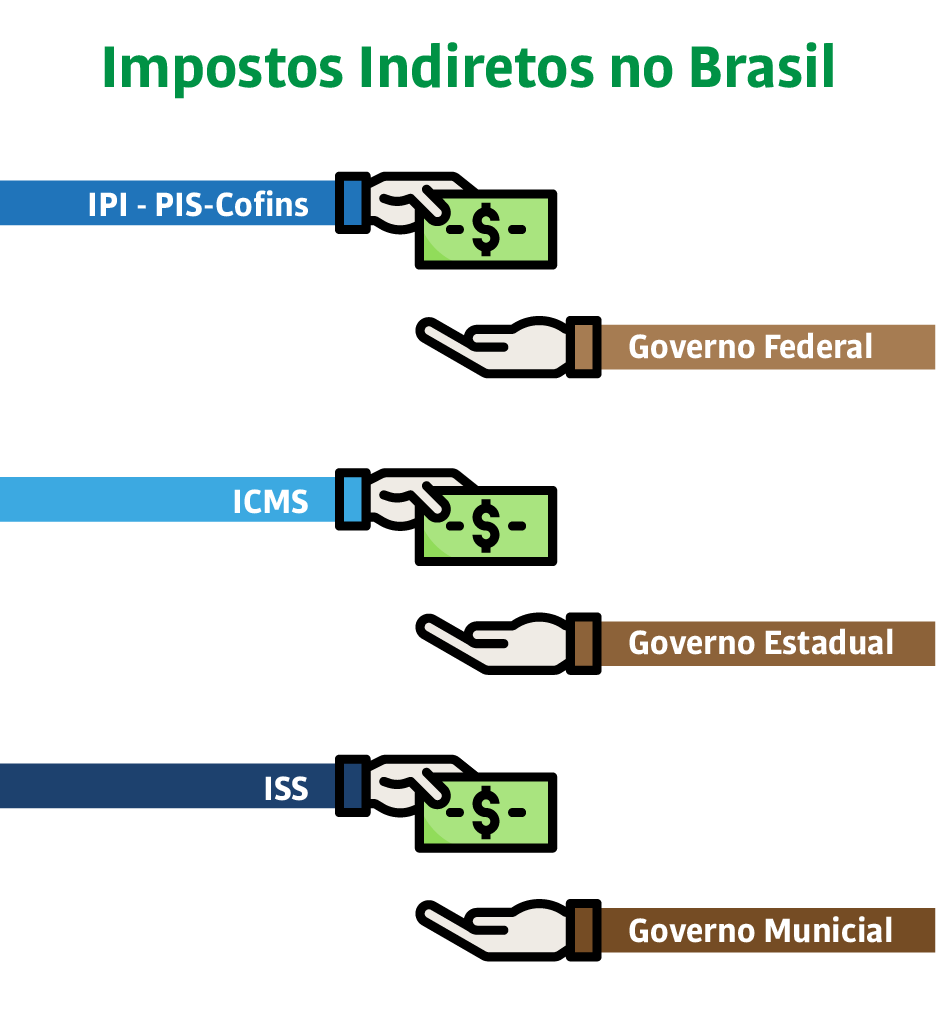

No Brasil, os tributos arrecadados sobre consumo de bens e serviços são conhecidos como impostos indiretos. E no sistema atual esses impostos indiretos são os responsáveis pela maior quantidade arrecadação de recursos do nosso país, justamente por isso ele torna-se, por si só, complexo e, paralelamente, tão importante de ser entendido.

No país, existem hoje cinco impostos indiretos incidindo sobre o consumo. Parte desses impostos estão a cargo do governo federal como IPI, PIS e Cofins; na esfera estadual está o ICMS; na municipal está o ISS.

Por causa dessa quantidade de impostos temos um sistema tributário complexo e burocrático que dificulta a operação das empresas, gerando consequências muitas vezes prejudiciais, como por exemplo dificuldades na produção.

Os impostos indiretos são normalmente cobrados em toda a cadeia produtiva, e isso significa que há influência direta na formação dos preços pagos pelos consumidores. Além disso, esses impostos indiretos estão incorporados aos preços e, então, inevitavelmente incidem nos custos de produção, o que afeta também a competitividade da indústria nacional.

Há estudos como do IPEA — Instituto de Pesquisa Econômica Aplicada [link] — que validam a explicação sobre essa dificuldade da competitividade industrial. De acordo com a pesquisa os impostos sobre consumo podem representar mais de 51% da carga tributária brasileira. O estudo revelou também que no nosso sistema tributário os impostos indiretos, ou seja, impostos sobre consumo são enfatizados, em detrimento aos impostos sobre a renda e à propriedade (os chamados impostos diretos). Esse fato sabota, segundo os autores, a aplicação real do princípio de capacidade contributiva, resultando em um sistema regressivo, no qual famílias de renda proporcionalmente menor financiam uma maior fatia do Estado.

Também há outras instituições, como o Banco Mundial, que analisaram essas questões e concluíram que o Brasil é um dos países em que as empresas mais gastam tempo e recursos no pagamento de impostos. Esse estudo realizado pela Instituição mostra que empresas brasileiras gastam quase 3 meses por ano organizando e efetuando pagamentos de impostos.

Todas essas análises reforçam a importância de pensar e de fazer reformas em nosso sistema tributário. Necessário ponderar que toda ação gera pontos positivos e pontos negativos, todavia em aspectos empresariais há certo consenso sobre algumas vantagens que a Reforma Tributária pode gerar, tais como:

1 – Diminuição da carga tributária: Nossa carga tributária é muito alta, principalmente, quando nos comparamos com países desenvolvidos.

2 – Limitar a representatividade dos impostos indiretos: Esse fato melhoraria a falta de progressividade, competitividade das empresas e dos novos investimentos.

3 – Unificar as normas dos tributos estaduais e municipais em nível nacional: Diminuiria e simplificaria diversas questões, como a quantidade de códigos tributários, a complexidade e custo de fiscalização, a competitividade das empresas e dos novos investimentos e também a falta de coordenação entre esferas de governo.

4 – Tornar obrigatória a harmonização com os sistemas tributários de outros países: Ajudaria a melhorar competitividade das empresas, em cenário internacional, e consequentemente dos novos investimentos.

5 – Alterar a carga tributária sobre a renda: Há certo consenso nesse ponto, pois é preciso rever as alíquotas para pagamento do imposto de renda da pessoa física, de modo a tornar o sistema mais progressivo. Atualmente somente está isento quem possui ganhos abaixo de R$ 1.903,98. Isso tornaria mais fácil a vida das famílias com menor renda, sendo que o aumento progressivo da alíquota do I.R. tornaria proporcionalmente maior a cobrança sobre as rendas maiores.

6 – Otimização das obrigações acessórias: Essa mudança agilizaria a entrega e a redução das declarações. Afinal, o custo para manter em dia essas obrigações é muito grande, já que até mesmo pequenas empresas precisam informar e-Financeira, a e-Social a DMED, a RAIS, dentre outras declarações.

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Qive para gestão financeira e fiscal do jeito certo: automatizada e estratégica.