As atualizações da NCM são constantes e isso, claro, resulta em mudanças das tributações. Fato que torna a tabela NCM um assunto de extrema importância para você administrador e empreendedor que precisa manter-se atualizado e adaptar-se às principais mudanças do mercado e do cenário tributário.

Afinal a NCM implica nas definições das alíquotas de IPI, PIS/Pasep, COFINS e ICMS, ou seja, a depender da mercadoria e do seu código NCM, a tributação pode mudar, assumindo novas alíquotas, ou mesmo um regime especial como incentivo fiscal.

Contudo, a cada ano há inclusões (ou alterações) e/ou exclusões de alguns dos códigos. E, apesar de existirem prazos de adaptação para o preenchimento das NF-e referentes às mercadorias de NCM alteradas, é indiscutível a necessidade de estar atento e atualizado com todas as mudanças referentes aos seus produtos. Tomando cuidado para que erros nesse processo não gerem sérios problemas com a Receita Federal.

Por isso temos esse artigo, que especialmente passa por atualizações todos os meses para te ajudar a manter-se por dentro das mudanças e novidades que estão por vir.

O que é a Tabela NCM

A tabela NCM — Nomenclatura Comum do Mercosul — é um sistema de classificação numérica desenvolvido para categorizar os produtos comercializados entre países. Essa classificação considera diversos critérios, como produto, características, composição, uso e origem.

Para tanto, essa nomenclatura é composta por oito dígitos, fornecendo uma descrição rica em detalhes das mercadorias.

Os primeiros dígitos identificam o produto de maneira ampla, enquanto os números finais ficam cada vez mais específicos. Abaixo você entenderá melhor, no tópico sobre o código NCM, ok?

Para que serve a tabela NCM

A tabela NCM serve para simplificar as transações comerciais e o comércio internacional em geral, auxiliando no entendimento e aplicação das tarifas aduaneiras e na legislação alfandegária.

Dessa forma, a NCM estabelece uma linguagem comum para todos os países — especialmente para os membros do Mercosul, dos quais o Brasil faz parte.

Para que serve o código NCM?

Os códigos da Tabela NCM servem para apoiar em várias funcionalidades do comércio internacional e emissão de notas fiscais.

Primeiro, esses códigos NCM facilitam a identificação dos produtos, por meio de números padronizados, evitando ambiguidades. Outra função é a definição das taxas aduaneiras e alíquotas dos impostos de importação.

Além disso, a tabela contribui para a simplificação do comércio, reduzindo a burocracia e os custos associados.

A transparência é outro aspecto fundamental, uma vez que esses códigos se baseiam no Sistema Harmonizado da Organização Funcional das Alfândegas (OMA) — promovendo a padronização das práticas comerciais e melhor visibilidade nas relações globais.

Afinal, se um país fora do Mercosul se interessa por um acordo comercial, como vamos explicar e garantir confiabilidade na maneira que fazemos as nossas transações no Mercosul?Significa, então e de forma geral que a principal serventia destes códigos é fomentar o crescimento econômico e o intercâmbio comercial entre países.

Qual a estrutura dos códigos NCM?

A NCM estabelece a seguinte estrutura do código: 0000.00.00

Sendo que cada um dos números representa algo diferente, que podem ser comparados a um funil. Ou seja, funciona assim:

- Os 2 primeiros dígitos do código representam o produto em si, ou capítulo.

- Os 3º e 4º dígitos detalham o produto e chamamos de posição.

- Já o 5° e o 6° dígitos definem a subcategoria da mercadoria, denominada de subposição.

- O penúltimo dígito (7º) classifica a mercadoria ou item, enquanto o último (8º) é ainda mais específico na descrição, sendo chamado de subitem

Observe que essa estrutura tem o princípio de detalhar (adicionando) cada vez mais informações das características do produto. Veja, por exemplo a estrutura de código do leite:

- 04 é o código para o “Leite e laticínios; ovos de aves; mel natural; produtos comestíveis de origem animal, não especificados nem compreendidos noutros Capítulos”

- 0402 acrescenta o detalhamento do produto “Leite e creme de leite (nata), concentrados ou adicionados de açúcar ou de outros edulcorantes”.

- 0402.10 adiciona ainda a subcategoria da mercadoria (ou seja, sua subposição), que nesse exemplo seria “Em pó, grânulos ou outras formas sólidas, com um teor, em peso, de matérias gordas, não superior a 1,5 %”

0402.10.10 detalha por fim, ainda mais o item, indicando por exemplo “Com um teor de arsênio, chumbo ou cobre, considerados isoladamente, inferior a 5 ppm”

Como ocorrem as mudanças na Tabela NCM?

Você pode estar se perguntando: mas se a NCM é uma sequência de números, baseados em uma regra, por que então a Tabela NCM passa por atualizações?

Acontece que as mudanças são implementações que decorrem de outras mudanças legais do país e do próprio mercado, por exemplo, incidências de tributações em certos produtos, e isso implica, portanto, em mudanças nos códigos NCM de determinados produtos.

Quem cuida dessas indicações e mudanças é o Gecex (Comitê-Executivo de Gestão), um núcleo executivo do colegiado da Camex. Esse núcleo é responsável, de forma geral, por orientar a política aduaneira, formular orientações e editar regras para a política tarifária.

Já a Camex (Câmara de Comércio Exterior), por sua vez, é o órgão integrante do Conselho do Governo da presidência, responsável por formular e implementar as políticas e atividades relativas ao comércio exterior de bens e serviços.

Todas as mudanças e alterações indicadas por esses órgãos, depois de regulamentadas pelas legislações correspondentes (como decretos, atos declaratórios e etc), são adicionadas às tabelas NCM, organizadas no SISCOMEX (sistema integrado de comércio exterior).

Além disso, temos mudanças que decorrem também da TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), ou seja, são mudanças que implicam em alterações referentes às alíquotas de algumas NCMs de produtos industrializados.Por isso, é preciso que as consultas sejam equiparadas. É importante acessar e estar atento às mudanças da NCM, divulgada pelo SISCOMEX, mas também observar e compreender as mudanças decorrentes da TIPI, divulgadas pela Receita Federal.

Alterações da Tabela NCM 2025

Sabemos que as alterações, devido à trama tributária em que acontecem, podem ser confusas e gerar dúvidas, por isso, deixaremos nesse artigo de forma fácil e separada por meses as principais mudanças acontecidas em cada mês desse ano de 2025. Facilitando e agilizando o entendimento para você!

Alterações da Tabela NCM em Janeiro de 2025

O Ato Declaratório Executivo RFB nº 9/2024, publicado no DOU de 26/12/2024, dispõe sobre a adequação da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), que implica em alterações promovidas na NCM.

Essa norma, válida a partir de 01/01/2025, criou o código 0712.90.20, referente ao alho, com alíquota IPI de 0%; e ainda a excluiu o código 0712.90.10.

| Código TIPI | Descrição | Alíquota (%) |

| 0712.90.20 | Alho | 0 |

Onde encontrar a tabela NCM 2025?

Existem várias maneiras de encontrar a Tabela NCM brasileira 2025 atualizada. Por exemplo, através do site oficial da Receita Federal.

Por meio do Portal Gov., você consegue acessar as principais informações sobre NCM, incluindo o link de acesso ao Siscomex, que disponibiliza as os códigos e classificações da NCM, mas separadas por seções e capítulos, precisando que você selecione especificamente sua demanda.

Além disso, ainda dentro do Siscomex há um espaço reservado para download das Tabelas NCM separadas em: Vigente, Histórica e Futura.

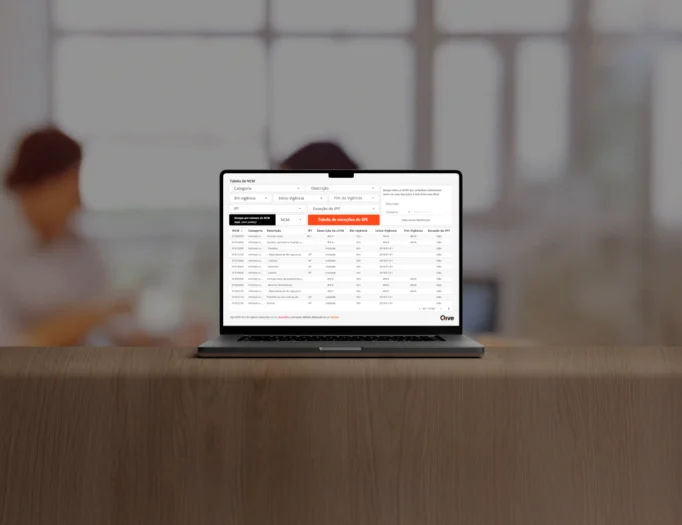

No entanto, separamos uma maneira mais fácil de acessar, consultar e filtrar especificamente suas demandas da Tabela NCM. Através da nossa Tabela NCM 2025 atualizada, através dela você consegue enxergar e entender tudo isso de modo mais rápido e simples 🙂

Consulte agora a Tabela NCM 2025 atualizada de forma gratuita!

Sabia que a Qive também disponibiliza de modo prático e gratuito, em conformidade com a Receita Federal? É a forma mais simples de acessar os códigos e incorporá-los à sua rotina e adaptação. Por aqui, você pode:

- Usar filtros personalizáveis, como número, categoria, IPI, descrição, vigência e exceção do IPI;

- Realizar pesquisas por código ou palavra;

- Receber atualizações regulares conforme as últimas mudanças na legislação, informadas pelo governo.

- Economizar tempo para a sua equipe e agilizar os processos.

A Qive trabalha para otimizar a rotina da sua empresa. Então, aproveite e acesse a Tabela NCM 2025 agora, de graça!

Aproveite e também conheça a Qive, uma plataforma de gestão e automação de processos fiscais e contábeis!

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas