CFOP: o que é, como funciona e tabela grátis

Quem trabalha com logística e e-commerce já sabe que o consumidor está cada vez mais exigente quanto ao tempo de entrega dos pedidos. Para trazer mais eficiência ao processo de envio, o ideal é focar na correta classificação das mercadorias — afinal, requer muita organização. Mas como é possível fazer isso minimizando erros? Através do uso do CFOP, já ouviu falar?

O Código Fiscal de Operações e Prestações (CFOP) é essencial na gestão fiscal e tributária das empresas brasileiras. Esse código de quatro dígitos identifica a natureza das operações de circulação de mercadorias e prestações de serviços, sendo obrigatório em documentos como a notas fiscais eletrônicas (NFe) e notas fiscais de serviço eletrônicas (NFSe).

Conheça melhor no artigo a seguir e saiba como consultar o código. Vamos lá?

O que é CFOP (Código Fiscal de Operações e Prestações)?

CFOP significa Código Fiscal de Operações e Prestações. É um código estabelecido pelo governo para padronizar e identificar as operações fiscais realizadas pelas empresas. Ele indicará se a transação envolve entrada ou saída de mercadorias, além da natureza da operação e o destino, seja em âmbito estadual, interestadual ou internacional.

Qual a função do CFOP?

A principal função do CFOP é determinar a natureza da operação fiscal, permitindo a correta apuração de impostos e o cumprimento das obrigações acessórias. Além disso, o CFOP documenta e rastreia dados e operações com mais facilidade, influenciando diretamente no cálculo de tributos como ICMS, IPI, PIS e COFINS.

Importância do CFOP

Imagine errar um dígito ao preencher esse documento obrigatório e acabar pagando mais imposto por isso? Fazer a correta utilização do CFOP evitará inconsistências fiscais e multas. Portanto, as gestões devem garantir a precisão na aplicação desses códigos em todas as operações.

Qual é o significado dos dígitos do CFOP?

Cada um dos quatro dígitos do CFOP tem um significado específico.

- O primeiro dígito indica se a mercadoria ou serviço é de entrada (compra) ou saída (venda). É importante saber que o primeiro dígito vai de 1 a 7.

- 1: entrada de mercadorias ou serviços do estado

- 2: entrada de mercadorias ou serviços de outros estados

- 3: entrada de mercadorias ou serviços do exterior

- 5: saída de mercadorias ou serviços para o mesmo estado

- 6: saída de mercadorias ou serviços para outros estados

- 7: saída de mercadorias ou serviços para o exterior

- O segundo dígito especifica o grupo ou a natureza da operação.

- Terceiro e quarto dígitos detalham a operação realizada.

Vamos usar o código 5102 como exemplo para entender melhor cada operação fiscal:

- 5: saída da mercadoria dentro do estado.

- 1: venda de produção do estabelecimento.

- 02: venda de mercadoria industrializada.

Tabela CFOP

A Tabela CFOP reúne todos os códigos fiscais de operações e prestações, acompanhados de suas descrições. Ela é padronizada a nível nacional e atualizada periodicamente pela Secretaria da Fazenda (Sefaz) de cada estado. Confira a seguir a tabela CFOP completa!

CFOPDescrição1102Compra para comercialização1152Transferência de produtos de outro estabelecimento da mesma empresa, para serem comercializadas.1154Transferência para utilização na prestação de serviço de outro estabelecimento da mesma empresa, para serem utilizadas nas prestações de serviços.1202Devolução de venda de mercadoria adquirida ou recebida de terceiros1204Devolução de venda de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio1209Devolução de mercadoria adquirida ou recebida de terceiros, remetida em transferência1409Transferência para comercialização em operação com mercadoria sujeita ao regime de substituição tributária, para serem comercializadas, decorrentes de operações sujeitas ao regime de substituição tributária.1411Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária1415Retorno de mercadoria adquirida ou recebida de terceiros, remetida para venda fora do estabelecimento em operação com mercadoria sujeita ao regime de substituição tributária1552Transferência de bem do ativo imobilizado recebido em transferência de outro estabelecimento da mesma empresa.1553Devolução de venda de bem do ativo imobilizado1554Retorno de bem do ativo imobilizado remetido para uso fora do estabelecimento1555Entrada de bem do ativo imobilizado de terceiro, remetido para uso no estabelecimento1557Transferência de material para uso ou consumo recebidos em transferência de outro estabelecimento da mesma empresa.1904Retorno de remessa para venda fora do estabelecimento1906Retorno de mercadoria remetida para depósito fechado ou armazém geral1907Retorno simbólico de mercadoria remetida para depósito fechado ou armazém geral1908Entrada de bem por conta de contrato de comodato1909Retorno de bem remetido por conta de contrato de comodato1912Entrada de mercadoria ou bem recebido para demonstração e mostruário1913Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento1914Retorno de mercadoria ou bem remetido para exposição ou feira1915Entrada de mercadoria ou bem recebido para conserto ou reparo1916Retorno de mercadoria ou bem remetido para conserto ou reparo1917Entrada de mercadoria recebida em consignação mercantil ou industrial1918Devolução de mercadoria remetida em consignação mercantil ou industrial1925Retorno de mercadoria remetida para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente1949Outra entrada de mercadoria ou prestação de serviço não especificada2102Compra para comercialização2152Transferência de produtos de outro estabelecimento da mesma empresa, para serem comercializadas.2154transferência para utilização na prestação de serviço de outro estabelecimento da mesma empresa, para serem utilizadas nas prestações de serviços.2202Devolução de venda de mercadoria adquirida ou recebida de terceiros2204Devolução de venda de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio2209Devolução de mercadoria adquirida ou recebida de terceiros, remetida em transferência2403Compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária2409Transferência para comercialização em operação com mercadoria sujeita ao regime de substituição tributária, para serem comercializadas, decorrentes de operações sujeitas ao regime de substituição tributária.2411Devolução de venda de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária2415Retorno de mercadoria adquirida ou recebida de terceiros, remetida para venda fora do estabelecimento em operação com mercadoria sujeita ao regime de substituição tributária2551Compra de bem para o ativo imobilizado2552Transferência de bem do ativo imobilizado recebido em transferência de outro estabelecimento da mesma empresa.2553Devolução de venda de bem do ativo imobilizado2554Retorno de bem do ativo imobilizado remetido para uso fora do estabelecimento2555Entrada de bem do ativo imobilizado de terceiro, remetido para uso no estabelecimento2556Compra para uso ou consumo do estabelecimento2557Transferência de material para uso ou consumo recebidos em transferência de outro estabelecimento da mesma empresa.2904Retorno de remessa para venda fora do estabelecimento2906Retorno de mercadoria remetida para depósito fechado ou armazém geral2907Retorno simbólico de mercadoria remetida para depósito fechado ou armazém geral2908Entrada de bem por conta de contrato de comodato2909Retorno de bem remetido por conta de contrato de comodato2912Entrada de mercadoria ou bem recebido para demonstração e mostruário2913Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento2914Retorno de mercadoria ou bem remetido para exposição ou feira2915Entrada de mercadoria ou bem recebido para conserto ou reparo2916Retorno de mercadoria ou bem remetido para conserto ou reparo2917Entrada de mercadoria recebida em consignação mercantil ou industrial2918Devolução de mercadoria remetida em consignação mercantil ou industrial2925Retorno de mercadoria remetida para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente2949Outra entrada de mercadoria ou prestação de serviço não especificada5102Venda de mercadoria adquirida ou recebida de terceiros5104Venda de mercadoria adquirida ou recebida de terceiros, efetuada fora do estabelecimento5110Venda de mercadoria, adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre comércio5110Venda de mercadoria, adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio5114Venda de mercadoria adquirida ou recebida de terceiros REMETIDA anteriormente em consignação mercantil5115Venda de mercadoria adquirida ou recebida de terceiros, RECEBIDA anteriormente em consignação mercantil5117Venda de mercadoria adquirida ou recebida de terceiros, originada de encomenda para entrega futura5119Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem5120Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem5123Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente5202Devolução de compra para comercialização5206Anulação de valor relativo à aquisição de serviço de transporte5209Devolução de produtos recebidas em transferência de outro estabelecimento da mesma empresa, para serem comercializadas5210Devolução de compra para utilização na prestação de serviço5403Venda de mercadoria, adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, na condição de contribuinte-substituto5405Venda de mercadoria, adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, na condição de contribuinte-substituído5409Transferência de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária5411Devolução de compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária5412Devolução de bem do ativo imobilizado, em operação com mercadoria sujeita ao regime de substituição tributária5413Devolução de mercadoria destinada ao uso ou consumo, em operação com mercadoria sujeita ao regime de substituição tributária5415Remessa de mercadoria adquirida ou recebida de terceiros para venda fora do estabelecimento, em operação com mercadoria sujeita ao regime de substituição tributária5551Venda de bem do ativo imobilizado5552Transferência de bem do ativo imobilizado5553Devolução de compra de bem para o ativo imobilizado5554Remessa de bem do ativo imobilizado para uso fora do estabelecimento5555Devolução de bem do ativo imobilizado de terceiro, recebido para uso no estabelecimento5556Devolução de compra de material de uso ou consumo5557Transferência de material de uso ou consumo5603Ressarcimento de ICMS retido por substituição tributária5606Utilização de saldo credor do ICMS para extinção por compensação de débitos fiscais5904Remessa para venda fora do estabelecimento5905Remessa para depósito fechado ou armazém geral5908Remessa de bem por conta de contrato de comodato5909Retorno de bem recebido por conta de contrato de comodato5910Remessa em bonificação, doação ou brinde5911Remessa de amostra grátis5912Remessa de mercadoria ou bem para demonstração, mostruário ou treinamento5913Retorno de mercadoria ou bem recebido para demonstração e mostruário5914Remessa de mercadoria ou bem para exposição, ou feira5915Remessa de mercadoria ou bem para conserto, ou reparo5916Retorno de mercadoria ou bem recebido para conserto ou reparo5917Remessa de mercadoria em consignação mercantil ou industrial5918Devolução de mercadoria recebida em consignação mercantil ou industrial5919Devolução simbólica de mercadoria vendida ou utilizada em processo industrial, recebida anteriormente em consignação mercantil ou industrial5921Devolução de vasilhame ou sacaria5922Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura5927Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração5928Lançamento efetuado a título de baixa de estoque decorrente do encerramento da atividade da empresa5929Lançamento efetuado em decorrência de emissão de documento fiscal relativo à operação ou prestação também registrada em equipamento Emissor de Cupom Fiscal – ECF5949Outra saída de mercadoria ou prestação de serviço não especificado6102Venda de mercadoria adquirida ou recebida de terceiros6104Venda de mercadoria adquirida ou recebida de terceiros, efetuada fora do estabelecimento6108Venda de mercadoria adquirida ou recebida de terceiros, destinada a não contribuinte6110Venda de mercadoria, adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio6114Venda de mercadoria adquirida ou recebida de terceiros REMETIDA anteriormente em consignação mercantil6115Venda de mercadoria adquirida ou recebida de terceiros, RECEBIDA anteriormente em consignação mercantil6117Venda de mercadoria adquirida ou recebida de terceiros, originada de encomenda para entrega futura6119Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário por conta e ordem do adquirente originário, em venda à ordem6120Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem6123Venda de mercadoria adquirida ou recebida de terceiros remetida para industrialização, por conta e ordem do adquirente, sem transitar pelo estabelecimento do adquirente6202Devolução de compra para comercialização6206Anulação de valor relativo à aquisição de serviço de transporte6209Devolução de produtos recebidas em transferência de outro estabelecimento da mesma empresa, para serem comercializadas6210Devolução de compra para utilização na prestação de serviço6403Venda de mercadoria, adquirida ou recebida de terceiros, sujeita ao regime de substituição tributária, na condição de contribuinte-substituto6404Venda de mercadoria sujeita ao regime de substituição tributária, cujo imposto já tenha sido retido anteriormente6409Transferência de mercadoria adquirida ou recebida de terceiros em operação com mercadoria sujeita ao regime de substituição tributária6411Devolução de compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária6412Devolução de bem do ativo imobilizado, em operação com mercadoria sujeita ao regime de substituição tributária6413Devolução de mercadoria destinada ao uso ou consumo, em operação com mercadoria sujeita ao regime de substituição tributária6415Remessa de mercadoria adquirida ou recebida de terceiros para venda fora do estabelecimento, em operação com mercadoria sujeita ao regime de substituição tributária6551Venda de bem do ativo imobilizado6552Transferência de bem do ativo imobilizado6553Devolução de compra de bem para o ativo imobilizado6554Remessa de bem do ativo imobilizado para uso fora do estabelecimento6555Devolução de bem do ativo imobilizado de terceiro, recebido para uso no estabelecimento6556Devolução de compra de material de uso ou consumo6557Transferência de material de uso ou consumo6603Ressarcimento de ICMS retido por substituição tributária6904Remessa para venda fora do estabelecimento6905Remessa para depósito fechado ou armazém geral6908Remessa de bem por conta de contrato de comodato6909Retorno de bem recebido por conta de contrato de comodato6910Remessa em bonificação, doação ou brinde6911Remessa de amostra grátis6912Remessa de mercadoria ou bem para demonstração, mostruário ou treinamento6913Retorno de mercadoria ou bem recebido para demonstração e mostruário6914Remessa de mercadoria ou bem para exposição ou feira6915Remessa de mercadoria ou bem para conserto ou reparo6916Retorno de mercadoria ou bem recebido para conserto ou reparo6917Remessa de mercadoria em consignação mercantil ou industrial6918Devolução de mercadoria recebida em consignação mercantil ou industrial6919Devolução simbólica de mercadoria vendida ou utilizada em processo industrial, recebida anteriormente em consignação mercantil ou industrial6921Devolução de vasilhame ou sacaria6922Lançamento efetuado a título de simples faturamento decorrente de venda para entrega futura.6929Lançamento efetuado em decorrência de emissão de documento fiscal relativo à operação ou prestação também registrada em equipamento Emissor de Cupom Fiscal – ECF6949Outra saída de mercadoria ou prestação de serviço não especificado

Devolução de compra pelo CFOP

Em operações de devolução de mercadorias, é essencial utilizar o CFOP correto para registrar a entrada do item devolvido. Por isso, atente-se aos códigos mais utilizados para esse caso:

- 5202 – Devolução de compra para comercialização no mesmo estado;

- 6202 – Devolução de compra para comercialização de outro estado;

- 5411 – Devolução de compra para comercialização em operação com mercadoria sujeita ao regime de substituição tributária no mesmo estado;

- 5210 – Devolução de compra para utilização na prestação de serviço no mesmo estado;

- 5556 – Devolução de compra de material de uso ou consumo no mesmo estado;

- 6210 – Devolução de compra para utilização na prestação de serviço de outro estado.

Qual é o CFOP de prestação de serviços?

Para as prestações de serviços (aquelas registradas por meio da NFSe), existem os códigos com dígito inicial 5, 6 e 7. Sendo assim, temos:

- 5300 – Prestação de serviços de comunicação no mesmo estado;

- 5350 – Prestação de serviços de transporte no mesmo estado;

- 5900 – Outras saídas de mercadorias ou prestação de serviços no mesmo estado.

- 6300 – Prestação de serviços de comunicação fora do estado;

- 6350 – Prestação de serviços de transporte fora do estado;

- 6900 – Outras saídas de mercadorias ou prestação de serviços fora do estado.

- 7300 – Prestação de serviços de comunicação no exterior;

- 7350 – Prestação de serviços de transporte no exterior;

- 7900 – Outras entradas de mercadorias ou aquisição de serviços no exterior.

Além desses, há vários outros códigos, como o 5352, que se refere à prestação de serviço de transporte para indústrias. Assim, os principais códigos usados são 5354, 5355, 5356, 5357, 5359, 6351, 6352, 6353, 6354, 6355, 6356, 6357 e 6359.

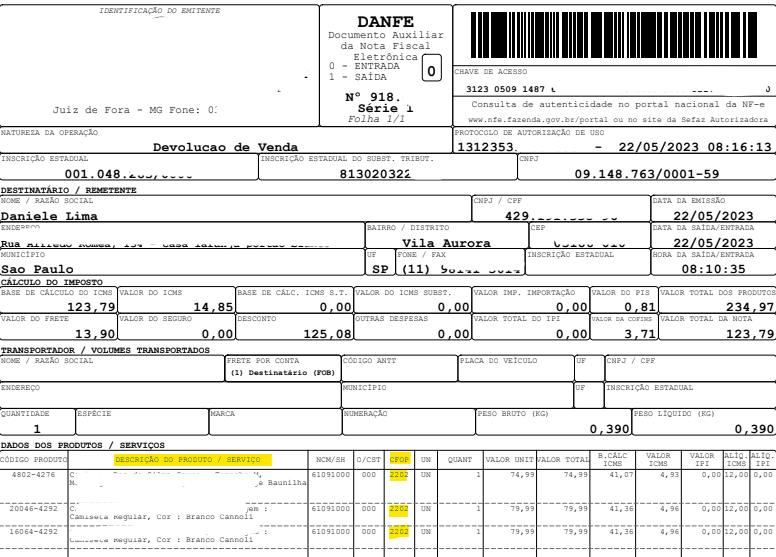

Como consultar o código CFOP na NFe emitida?

O código CFOP está presente na NFe, geralmente identificado como "CFOP" ou "Código Fiscal de Operações e Prestações". Para consultá-lo, acesse o documento eletrônico. Ele pode estar perto da Inscrição Estadual na parte de cima do documento ou na área onde há a descrição de itens da nota. Vale lembrar que o formato da NFe pode variar conforme o município.

Como fazer uma carta de correção para CFOP errado?

Caso identifique um erro no CFOP após a emissão da NFe, não se preocupe. É possível corrigi-lo por meio da Carta de Correção Eletrônica (CC-e). Ela permite ajustar várias informações cruciais, como o CFOP, desde que não alterem a validade jurídica da nota fiscal.

Para corrigir o CFOP, siga estes passos:

- Acesse o sistema que emitiu a NFe

- Selecione a opção “Carta de Correção”

- Informe o erro ocorrido e a devida correção (respeitando os prazos e as regras estabelecidas pela lei).

Pronto! Não é complexo, mas o ideal é evitar erros para também evitar o retrabalho.

O CFOP é obrigatório?

Sim, a inclusão do CFOP na nota é obrigatória em todas as operações fiscais realizadas por empresas brasileiras. A ausência ou código incorreto gera multas, a depender do estado e gravidade da infração. Ou seja, sempre utilize o CFOP adequado em cada transação para garantir a conformidade fiscal.

Para facilitar a sua gestão e o correto preenchimento dos códigos CFOP, a Qive oferece soluções completas e integradas para os processos fiscais da sua empresa, garantindo eficiência operacional e conformidade com a lei. Conheça nossa plataforma e experimente a Qive por nossa conta!

Daniele Silva

Artigos relacionados

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Ver artigo

Silos entre Compras, Fiscal e Financeiro: quanto sua operação perde sem visibilidade no contas a pagar

Silos entre áreas custam tempo, retrabalho e créditos fiscais. Veja como integrar Compras, Fiscal e Financeiro em um fluxo único de contas a pagar — sem substituir o ERP.

Ver artigo

Compliance financeiro: riscos e como implementar

Saiba o que é compliance financeiro e como ele protege sua empresa contra fraudes e erros operacionais, além de como implementá-lo. Acesse!

Ver artigo

Compliance fiscal: o que é e como implementar

Saiba o que é compliance fiscal e como manter sua empresa em conformidade com as leis tributárias para evitar multas e riscos jurídicos. Confira!

Ver artigo

Guia Prático: A Correlação entre CNAE, Código de Tributação Nacional e NBS na Nova NFS-e Nacional

Entenda a correlação entre CNAE e Código de Tributação Nacional na nova NFS-e. Evite erros no faturamento, entenda o papel da NBS e garanta a conformidade fiscal da sua empresa.

Ver artigo

DIRBI: o que é, quem deve entregar e prazos em 2026 | Blog Qive

Saiba tudo sobre a obrigação acessória DIRBI: o que é, quem é obrigado a declarar, prazo em 2026, como entregar e multas relacionadas. Acesse!

Ver artigo

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Ver artigo

Silos entre Compras, Fiscal e Financeiro: quanto sua operação perde sem visibilidade no contas a pagar

Silos entre áreas custam tempo, retrabalho e créditos fiscais. Veja como integrar Compras, Fiscal e Financeiro em um fluxo único de contas a pagar — sem substituir o ERP.

Ver artigo

Compliance financeiro: riscos e como implementar

Saiba o que é compliance financeiro e como ele protege sua empresa contra fraudes e erros operacionais, além de como implementá-lo. Acesse!

Ver artigo

Compliance fiscal: o que é e como implementar

Saiba o que é compliance fiscal e como manter sua empresa em conformidade com as leis tributárias para evitar multas e riscos jurídicos. Confira!

Ver artigo

Guia Prático: A Correlação entre CNAE, Código de Tributação Nacional e NBS na Nova NFS-e Nacional

Entenda a correlação entre CNAE e Código de Tributação Nacional na nova NFS-e. Evite erros no faturamento, entenda o papel da NBS e garanta a conformidade fiscal da sua empresa.

Ver artigo

DIRBI: o que é, quem deve entregar e prazos em 2026 | Blog Qive

Saiba tudo sobre a obrigação acessória DIRBI: o que é, quem é obrigado a declarar, prazo em 2026, como entregar e multas relacionadas. Acesse!

Ver artigo

DIF-Cigarros: o que é, quem deve entregar e prazos | Blog Qive

Entenda o que é a DIF-Cigarros, quem deve declarar, prazos de entrega em 2026 e como evitar multas. Guia completo para manter sua empresa em conformidade fiscal.

Ver artigo

DERC: o que é, prazos e entrega em 2026

Entenda o que é DERC, para que serve, prazos de entrega e consequências do envio incorreto ou fora do prazo. Saiba mais!

Ver artigo

DAS MEI: o que é, valor, prazos e como emitir | Blog Qive

Entenda o que é o DAS MEI, quais impostos estão incluídos e como emitir a guia corretamente pelo Portal do Empreendedor. Acesse e saiba mais!

Ver artigo

DIRF 2026: ela será extinta? Entenda a substituição

Entenda o que vai acontecer com a DIRF em 2026 e prepare-se para garantir todas as obrigações fiscais em dia!

Ver artigo

IRPF 2026: Prazos, obrigações e novidades

Guia completo do IRPF 2026. Entenda a nova isenção, regras de tributação de dividendos, prazos de entrega e como evitar a malha fina.

Ver artigo

Tabela NCM 2026: Guia Completo e Atualizações Mensais Gratuitas

Acesse a Tabela NCM 2026 completa e atualizada. Entenda para que serve a classificação fiscal, acompanhe as mudanças mensais e consulte códigos gratuitamente para garantir conformidade tributária.

Ver artigo

Reforma Tributária: atualizações 2026

Fique por dentro das atualizações da Reforma Tributária de 2026. Confira os prazos de março, novas regras para NFS-e e como o Split Payment impacta sua operação. Garanta o compliance com a ajuda da Qive.

Ver artigo

Gestão Fiscal: o que é, importância e como fazer

Saiba o que é gestão fiscal, qual sua importância para empresas e confira dicas de como fazer uma boa gestão em seu negócio. Acesse!

Ver artigo

Perdi a nota fiscal: o que fazer? Veja como recuperar

Se você perdeu uma nota fiscal e não sabe o que fazer, leia nosso artigo e veja como recuperá-la!

Ver artigo

Confira As Obrigações Fiscais e Financeiras de 2025

Confira detalhes sobre as principais obrigações fiscais de 2025 neste texto completo que contém tudo que você precisa saber!

Ver artigo

NFSe Mobile: o que é e como emitir notas fiscais

Aprenda o que é o app NFSe Mobile, como se cadastrar e como usá-lo corretamente para o seu dia a dia!

Ver artigo

Quem é o tomador de serviço na Nota Fiscal?

Entenda quem é o tomador de serviço na nota fiscal e como preencher esse campo para evitar erros com seus documentos fiscais. Acesse!

Ver artigo

NFSe Nacional: o que é, como funciona e como emitir

Entenda a razão da implementação da NFSe nacional, o que é, benefícios, desafios da padronização, prazos da implementação e mais:

Ver artigo

5 dicas de organização de notas e documentos fiscais

Confira dicas para organizar notas e documentos fiscais no seu negócio. Saiba a importância dessa gestão para garantir compliance fiscal. Leia mais!

Ver artigo

Controle de Notas Fiscais: como fazer e vantagens

Confira como fazer o controle de notas fiscais e outros documentos relevantes na sua empresa. Confira também as vantagens dessa gestão. Leia mais!

Ver artigo

Intermediário do serviço na NF-e: o que é e como preencher?

Aprenda quem é o intermediário do serviço na nota fiscal, melhore sua interpretação deste documento e preencha-o corretamente!

Ver artigo

Quem é Obrigado a Emitir a Nota Fiscal de Serviço (NFSe)?

Sua empresa precisa emitir NFSe? Saiba quem é obrigado a gerar a Nota Fiscal de Serviço, incluindo regras para Simples Nacional e MEI. Fique em dia!

Ver artigo

O que é DPS na Nota Fiscal de Serviço (NFSe)?

Saiba o que é a DPS (Declaração de Prestação de Serviços), para que serve o documento e sua relação com as notas fiscais. Acesse e leia mais!

Ver artigo

Como imprimir NFSe em PDF?

Aprenda como imprimir NFSe em PDF rapidamente e em poucos passos, além de saber onde conseguir seus documentos!

Ver artigo

Como baixar XML de Nota Fiscal de Serviço (NFSe)

Aprenda como baixar XML de nota fiscal de serviço e tenha em mãos tudo que precisa para a sua gestão fiscal.

Ver artigo

O que é RPS na NFSe e como emitir?

Aprenda o que o RPS, sua relação com as notas fiscais de serviço (NFSe) e as diferenças entre estes documentos!

Ver artigo

Como consultar NFe pelo número da nota?

Aprenda com nosso passo a passo como consultar suas notas fiscais pelo número da nota de forma manual (SEFAZ) ou automática com a Qive!

Ver artigo

Como consultar notas fiscais emitidas para meu CNPJ?

Confira como você pode consultar notas fiscais emitidas para o seu CNPJ na SEFAZ e usando softwares que te auxiliam no processo! Leia agora!

Ver artigo

Lei do Bem: o que é, como funciona e benefícios concedidos

Conheça a Lei do Bem, entenda os benefícios que ela oferece e como aproveitá-los para sua empresa.

Ver artigo

Programa“Nos Conformes”: Entenda tudo sobre

Entenda e aproveite os benefícios do programa Nos Conformes". O guia completo para uma gestão fiscal eficiente."

Ver artigo

Impostos NFSe: o que é retenção, como calcular e quem paga?

Confira como funciona a retenção de impostos na nota fiscal de serviço, os impostos que são retidos e quem deve pagar. Confira!

Ver artigo

Campos Da NFSe: Quais São E Como Preencher

Descubra quais são todos os campos da NFSe e como preenchê-los para evitar erros nos processos da sua empresa!

Ver artigo

Consultar Nota Fiscal De Serviço Eletrônica Em Todo O País

Na dúvida de onde consultar nota fiscal de serviço eletrônica? Saiba como fazer a consulta de NFSe de forma automática. Acesse!

Ver artigo

Como contabilizar nota fiscal de serviço com imposto retido

Entenda como funciona a nota fiscal de serviço com imposto retido e as diferentes retenções aplicáveis a cada operação.

Ver artigo

Como consultar nota fiscal sem chave de acesso

Veja o passo a passo de como consultar nota fiscal sem a chave de acesso, tanto na SEFAZ quanto de forma automática.

Ver artigo

PIS e COFINS: o que é, como calcular e alíquotas

Fique por dentro de todos os detalhes e atualizações sobre o PIS e COFINS 2025 e evite multas e erros tributários.

Ver artigo

O que é NFSe e qual a sua diferença para a NFe?

NFSe ou NFe? 🤔 Saiba de vez a diferença! Explicamos o que é a Nota Fiscal de Serviço e quando usar cada documento para não cometer mais erros.

Ver artigo

Como capturar documentos fiscais direto da fonte?

Saiba como fazer a captura de documentos fiscais direto da fonte e as vantagens desse processo na operação financeira de uma empresa. Acesse!

Ver artigo

Inscrição Estadual: o que é e como consultar pelo CNPJ

Aprenda o que e como consultar a inscrição estadual em nosso guia passo a passo, além de encontrar as respostas das principais dúvidas relacionadas.

Ver artigo

Cancelamento De Nota Fiscal De Serviço Eletrônica (NFS-e): Como Fazer?

Aprenda o passo a passo de como cancelar NFS-e e garanta maior agilidade nos seus processos! Lei a agora o material!

Ver artigo

O que é DIFAL? Veja como funciona e como calcular

Entenda tudo sobre o Diferencial de Alíquota (DIFAL) e ICMS. Veja como funciona e quem precisa pagar. Clique para ler mais!

Ver artigo

Imposto CBS: o que é, como calcular e impactos

Conheça mais sobre a CBS, novo imposto da reforma tributária. Saiba como calcular, quando entra em vigor e impactos nos consumidores. Acesse!

Ver artigo

Não emitir nota fiscal é crime? Descubra

Saiba se é crime não emitir nota fiscal e quem é obrigado a fazer a emissão. Entenda também as consequências de não emitir nota fiscal. Acesse!

Ver artigo

Qual a diferença entre Recibo e Nota Fiscal?

Saiba qual a diferença entre recibo e nota fiscal, e entenda se há algum documento que possa substituir a nota fiscal. Confira!

Ver artigo

CFOP: o que é, como funciona e tabela grátis

Entenda o que é CFOP, como encontrar na Nota Fiscal emitida e evitar erros básicos. Tenha acesso também à Tabela CFOP 2025.

Ver artigo

Documentos Fiscais: principais tipos e importância

Entenda os diferentes tipos de documentos fiscais existentes e por que são importantes. Confira também como fazer a gestão de documentos. Acesse!

Ver artigo

Nota Fiscal de Remessa: o que é, tipos e como emitir

Saiba o que é uma nota fiscal de remessa, tipos e quando é necessário emitir. Conheça também como fazer a emissão e os dados necessários. Acesse!

Ver artigo

Principais dúvidas sobre a nota fiscal de remessa

Entenda o que é uma nota fiscal de remessa, as principais operações com necessidade de emissão e outras perguntas frequentes.

Ver artigo

PGDAS 2026: Confira todas as informações atualizadas

Saiba tudo sobre o PGDAS 2026: prazos, mudanças com a Reforma Tributária e como evitar as novas multas automáticas. Mantenha sua empresa regular com a Qive

Ver artigo

DITR 2025: Declaração De Imposto Sobre Território Rural

Confira tudo sobre a DITR (Declaração do Imposto sobre a Propriedade Territorial Rural) e garanta que seus clientes rurais estarão em dia com a obrigação!

Ver artigo

Sonegação de notas fiscais: o que é e impactos

Você sabe o que é sonegação de notas fiscais e como ela pode prejudicar o seu negócio? Confira por que emitir notas fiscais é importante.

Ver artigo

Como cancelar uma Nota Fiscal MEI? Passo a passo completo

Você cometeu um erro ao emitir uma NFSe? Confira como cancelar uma nota fiscal MEI com nosso passo a passo completo.

Ver artigo

Como consultar nota fiscal pelo CPF

Confira como consultar nota fiscal pelo CPF e conheça todas as vantagens de colocar o documento nos comprovantes de compras.

Ver artigo

Recusa De Nota Fiscal: Como Agir, Identificar E Regras

Recusa de Nota Fiscal ao remetente quando esse não é recebido pelo destinatário por motivos de erro ou desacordo com o pedido.

Ver artigo

Notas frias: o que são, como identificar e como evitar

Notas frias são notas falsas, que podem ser emitidas contra o CNPJ da empresa, registrando uma operação não está de acordo com a negociação realizada.

Ver artigo

Risco Fiscal: O Que É e Como Evitar

Conheça os principais riscos fiscais para as empresas no Brasil e veja como evitá-los para garantir a segurança do seu negócio!

Ver artigo

CIDE 2025: Tudo o que você precisa saber

Entenda a Contribuição de Intervenção no Domínio Econômico, seu funcionamento e como seu cálculo é feito! Acesse e leia agora!

Ver artigo

Histórico da tabela NCM em 2024

Confira todas as atualizações e o histórico de alterações da tabela NCM em 2024! Garanta que seus documentos fiscais estejam corretos!

Ver artigo

CSLL 2025: Mudanças, obrigações e mais informações

Entenda o que é CSLL e como calcular. Importância e implicações deste imposto para sua empresa.

Ver artigo

EFD REINF 2025: Guia completo para empresas

Entenda o que é a EFD-Reinf e tire suas principais dúvidas sobre esta obrigação acessória e suas mudanças em 2025.

Ver artigo

DIMOB 2025: Todas as informações e novidades

Prepare-se para a DIMOB 2024! Conheça prazos, regras e dicas essenciais. Acesse o guia agora e não deixe nenhum detalhe passar!

Ver artigo

O fim do CF-e-SAT em SP: O que a portaria SRE 79/2024 significa para o futuro das notas fiscais?

Entenda a Portaria SRE 79/2024 e seu impacto nos CFes SAT em São Paulo e, principalmente, para as notas fiscais no estado!

Ver artigo

Como emitir Nota Fiscal de pessoa física?

Você presta serviços e precisa formalizar as transações? Descubra como emitir Nota Fiscal de pessoa física e garanta o cumprimento das obrigações fiscais e contábeis.

Ver artigo

Como emitir NF de MEI?

Saiba como emitir nota fiscal eletrônica (NF-e) sendo MEI sem erros e retrabalho. Leia todas as informações no artigo!

Ver artigo

Como emitir Nota Fiscal de venda?

Você sabe o que é e como emitir uma nota fiscal de venda? Saiba mais sobre esse documento e deixe seu negócio em dia com as obrigações tributárias.

Ver artigo

Como emitir NF do Simples Nacional?

Emitir NF é essencial para garantir a regularidade fiscal de um negócio. Confira um passo a passo de como emitir nota fiscal do Simples Nacional.

Ver artigo

Prazo da nota fiscal e seus efeitos na gestão

Confira quais são os prazos da nota fiscal e nota fiscal de serviço para emissão, cancelamento, correção e outros

Ver artigo

Integração Shopee e Qive para notas fiscais

Economize tempo e evite erros com a importação automática de notas fiscais do seu marketplace para a Qive! Leia e veja como!

Ver artigo

O que é CST da Nota Fiscal?

Entenda o que o CST da nota fiscal, sua importância e o significado de cada número deste código na rotina fiscal!

Ver artigo

O que é NF3e (Nota Fiscal de Energia Elétrica Eletrônica)?

Saiba tudo sobre a NF3e (Nota Fiscal de Energia Elétrica Eletrônica): o que é, como e quem deve emitir, como cancelar e mais. Acesse!

Ver artigo

NFe e NFSe: qual a diferença entre as notas fiscais?

Entenda quais são as diferenças entre a NFe e a NFSe, a importância de cada uma e quando devem ser emitidas ou recebidas. Acesse e leia mais!

Ver artigo

Obrigações acessórias: o que são e quais existem

Conheça as obrigações acessórias, entenda o que são e sua importância. Leia o material e ajude a garantir a compliance!

Ver artigo

EFD Contribuições 2025: Tudo Que Você Precisa Saber

Saiba tudo o que você precisa sobre a EFD-Contribuições e prepare-se para manter o compliance fiscal! Acesse agora!

Ver artigo

Nota Fiscal Complementar: o que é, quando usar e como emitir?

Você conhece a nota fiscal complementar? Neste texto, explicamos tudo para você: quando é necessário emitir, prazos, cuidados e mais. Confira!

Ver artigo

Protestar nota fiscal: é possível? Veja como fazer

Você ou a sua empresa precisam protestar uma nota fiscal? Confira se é possível e como realizar o processo.

Ver artigo

NFe inutilizada: o que significa e o que fazer

Entenda o que é uma NFe inutilizada e seus impactos nas rotinas fiscais do seu negócio para garantir o menor impacto!

Ver artigo

Nota fiscal de exportação: o que é e como funciona

Entenda o que é uma nota fiscal de exportação e suas diferenças para garantir os processos corretos no seu negócio!

Ver artigo

DIRF 2025: ela será extinta? Entenda o que vai acontecer

Entenda o que vai acontecer com a DIRF em 2025 e prepare-se para garantir todas as obrigações fiscais em dia!

Ver artigo

ICMS SC: Alterações na NFCom para 2025

Entenda as principais alterações relacionadas ao ICMS SC e à NFCom, bem como prazos e requisitos para os contribuintes.

Ver artigo

GissOnline - Escrituração eletrônica para notas fiscais

GissOnline é um ambiente de escrituração eletrônica para NFS-e tomados e prestados, constando a movimentação econômica das empresas e dos livros fiscais

Ver artigo

Como calcular imposto de nota de serviço (NFSe)?

Saber como calcular o imposto de nota de serviço é fundamental para evitar problemas com o Fisco e evitar aumento de custos. Descubra como fazer.

Ver artigo

Conferência De Nota Fiscal: Como E Porque Fazer

Confira como evitar erros no seu negócio através da conferência de nota fiscal, além de outros documentos fiscais!

Ver artigo

Nota Fiscal do Produtor Rural: O que esperar em 2025

Saiba o que é a nova Nota Fiscal do Produtor Rural, quando deve ser emitida e o que os produtores devem esperar para 2025.

Ver artigo

Automação De Conferências Nos ERPs Oracle

As conferências de documentos fiscais nos ERPs da Oracle podem ajudar o seu negócio a ganhar eficiência. Confira como fazer.

Ver artigo

Cobertura Nacional De NFSes No Oracle, É Possível?

Entenda a relação dos ERPs Oracle com as NFSes e como você pode capturar todas as notas de serviços emitidas para seu CNPJ!

Ver artigo

Como Escriturar Notas Fiscais Com Eficiência

Confira como escriturar notas fiscais, as principais modalidades e como garantir mais agilidade e segurança para a escrituração fiscal na sua empresa.

Ver artigo

Baixar XML de nota fiscal: como fazer

Veja como baixar xml da nota fiscal (NFe) com o certificado digital ou sua chave de acesso com nosso guia completo de download de XML!

Ver artigo

Cruzamento de dados pela Receita Federal: Cuidados a se tomar

Entenda como funciona o cruzamento de dados na Receita Federal e os cuidados que você deve ter para evitar a malha fria.

Ver artigo

xPed E nItemPed: Como Preencher

Entenda o que são os campos xPed e nItemPed da nota fiscal, como preencher e benefícios de uma gestão fiscal simplificada.

Ver artigo

Gestão fiscal e tributária: diferenças e como fazer

A gestão fiscal e tributária é essencial para a saúde da empresa. Descubra o que é cada uma delas e como aplicar!

Ver artigo

Adequações no Layout da NFS-e para Reforma Tributária do Consumo

Entenda a NT 001 referente ao layout da NFSe para adequação após a reforma tributária do consumo em nosso artigo!

Ver artigo

Receita Federal divulga mudanças nas Notas Fiscais para se adequar à Reforma Tributária

Entenda as mudanças das NTs 2024-001 e 2024-002 e os impactos que elas podem ter na sua rotina fiscal.

Ver artigo

Passo a passo para consultar CTe completo na SEFAZ e de forma automática

Saber como consultar o CTe é importante para as operações de qualquer empresa. Aprenda o passo a passo e também como automatizar o processo!

Ver artigo

Como conseguir a segunda via da Nota Fiscal

Entenda como conseguir a segunda via da Nota Fiscal antiga utilizando a chave de acesso do documento fiscal ou uma solução automática.

Ver artigo

Tipos de status da Nota Fiscal Eletrônica e como consultar

Quer consultar o status da Nota Fiscal Eletrônica de um jeito rápido e eficaz? Com a ajuda da tecnologia é possível. Descubra mais no artigo!

Ver artigo

Importação por encomenda e por conta e ordem

Entenda as diferenças e repercussões tributárias entre importação por encomenda e importação por conta e ordem de terceiro!

Ver artigo

Saúde Fiscal: o que é, sua importância e como conseguir

Saiba o que é ter uma saúde fiscal e quais as principais vantagens para a empresa em se adequar às normas tributárias e fiscais.

Ver artigo

A jornada para garantir registros precisos de notas fiscais

Tire todas as suas dúvidas para garantir registros de notas fiscais precisos, por meio da automação, validação e mais!

Ver artigo

5 dicas para ter um fechamento mensal mais eficiente

O fechamento mensal pode ser mais eficiente quando se tem uma rotina com todos os itens de apuração listados. Saiba mais nesse artigo!

Ver artigo