Se você tem uma empresa que fabrica, importa ou vende produtos, com certeza já se deparou com a sigla IPI na sua rotina fiscal. Mas você sabe exatamente o que ela significa e como impacta o seu negócio (e até mesmo o seu bolso como consumidor)?

Entender o Imposto sobre Produtos Industrializados (IPI) é muito importante para uma gestão fiscal sem dores de cabeça. Afinal, ele está presente em uma infinidade de mercadorias, de alimentos a veículos, e conhecê-lo a fundo pode abrir portas para economizar e manter a empresa em dia com o Fisco.

Pensando em simplificar o que parece complicado, preparamos este guia completo. Aqui, vamos caminhar juntos para que você entenda de uma vez por todas o que é o IPI, como ele funciona e qual o seu papel na sua operação. Vamos lá?

O que é Imposto sobre Produtos Industrializados (IPI)?

O Imposto sobre Produtos Industrializados (IPI) é um tributo federal que incide sobre produtos que passaram por algum processo de industrialização, sejam eles de origem nacional ou estrangeira.

Ele é considerado um imposto indireto, o que significa que seu custo é embutido no preço final da mercadoria e, no fim das contas, é o consumidor quem o paga.

A regulamentação do IPI está prevista no Decreto nº 7.212/2010 , e suas alíquotas (os percentuais de cobrança) podem ser encontradas na Tabela de Incidência do IPI (TIPI).

Este imposto possui duas características principais que são indispensáveis para o seu entendimento: o princípio da seletividade e o da não-cumulatividade.

Princípio da seletividade

O princípio da seletividade funciona como uma balança: a alíquota do IPI varia conforme a essencialidade do produto.

Ou seja, quanto menos indispensável for um item para o dia a dia da população, maior será seu imposto. Por outro lado, produtos de primeira necessidade são menos taxados.

Um bom exemplo é a diferença entre a alíquota de carnes congeladas, que é de 0%, e a de cigarros, que pode chegar a 300%.

Princípio da não-cumulatividade

Parece complexo, mas a ideia é simples: evitar que o imposto seja cobrado em cascata. O princípio da não-cumulatividade garante que o valor do IPI pago em uma etapa da cadeia produtiva seja abatido na etapa seguinte.

Na prática, a indústria que vende um carro, por exemplo, pode deduzir do seu imposto o IPI que já foi pago na compra das peças e materiais usados para fabricar aquele veículo. Isso torna a tributação mais justa e evita o “imposto sobre imposto”.

O que é um produto industrializado?

Para o Fisco, um produto industrializado é aquele que resulta de qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo.

Ele se diferencia do produto artesanal por ser fabricado em larga escala, com o uso de máquinas e processos padronizados. É por essa capacidade de produção e comercialização em massa, que gera impactos econômicos significativos, que o IPI é cobrado.

Produtos sujeitos ao IPI

A lista de produtos que pagam IPI é vasta e abrange praticamente todos os setores da indústria. Alguns dos principais exemplos são:

- Eletrodomésticos e eletrônicos;

- Veículos (carros, motos, etc.);

- Bebidas (alcoólicas e não alcoólicas);

- Cigarros e produtos de tabacaria;

- Cosméticos e perfumes;

- Móveis;

- Roupas e calçados;

- Produtos de limpeza;

- Alimentos processados.

Quem deve pagar o IPI?

O IPI incide sobre diversas categorias de negócios que estão envolvidas na produção e comercialização de produtos industrializados. Algumas das categorias abrangidas pelo IPI são:

- A indústria: ou seja, quem fabrica o produto em território nacional.

- O importador: empresas que trazem produtos industrializados de outros países para comercializá-los aqui.

- O comércio atacadista: que revende produtos industrializados em grande quantidade para outros estabelecimentos.

Embora o comércio varejista não pague o IPI diretamente, ele já compra os produtos com o imposto embutido no preço, repassando esse valor ao consumidor final.

Quem é isento de pagar o IPI?

A legislação também prevê situações em que há

isenção (dispensa legal do pagamento) ou imunidade do IPI. Alguns dos casos mais comuns são:

- Exportações: a regra é clara, nenhum país exporta imposto. Por isso, os produtos industrializados destinados ao exterior são imunes ao IPI.

- Livros, jornais, periódicos e o papel destinado à sua impressão.

- Produtos industrializados para pessoas com deficiência (PCD) e taxistas, desde que atendidas as regras específicas da legislação.

- Amostras grátis de produtos, que não são destinadas à venda.

- Bagagem de viajantes vinda do exterior.

Qual o prazo para o pagamento do IPI?

De forma geral, o IPI é um imposto com apuração e pagamento mensal. O vencimento pode variar conforme o tipo de produto e o código de apuração, ocorrendo geralmente até o 25º dia do mês seguinte ao da operação.

É primordial que as empresas fiquem de olho nas datas do calendário fiscal da Receita Federal para não perderem os prazos, o que pode gerar multas e juros por atraso.

Acesse o Calendário Fiscal 2025 e não perca nenhum prazo!

Quando ocorre a incidência do IPI?

A cobrança do IPI acontece em momentos específicos, conhecidos como “fato gerador” do imposto. São eles:

- Na saída do produto do estabelecimento industrial ou equiparado a industrial.

- No desembaraço aduaneiro, quando um produto de origem estrangeira é liberado pela alfândega para entrar no país.

- Na arrematação de produto apreendido ou abandonado, quando ele é levado a leilão.

Como funciona a apuração do IPI?

A apuração do IPI, ou seja, o cálculo do valor a ser pago, é feita mensalmente sobre as operações da empresa. Para pagar, é preciso emitir um Documento de Arrecadação de Receitas Federais (DARF), informando o código correto da apuração.

Existem duas formas principais de calcular o imposto, que dependem do tipo de alíquota definida para o produto.

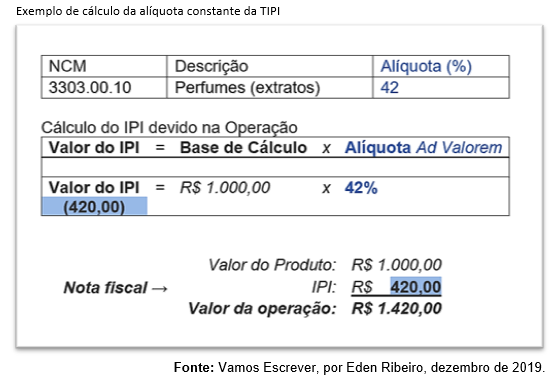

Alíquota ad valorem

Esta é a forma mais comum. A alíquota ad valorem é um percentual (%) que incide sobre o valor total da nota fiscal do produto. Esse valor de base deve incluir não apenas o preço da mercadoria, mas também o frete, seguro e outras despesas acessórias.

Importante lembrar que a base de cálculo, ou seja, o valor sobre o qual incide a alíquota deve incluir valor do produto, frete, seguro e outras despesas acessórias relativas à transação.

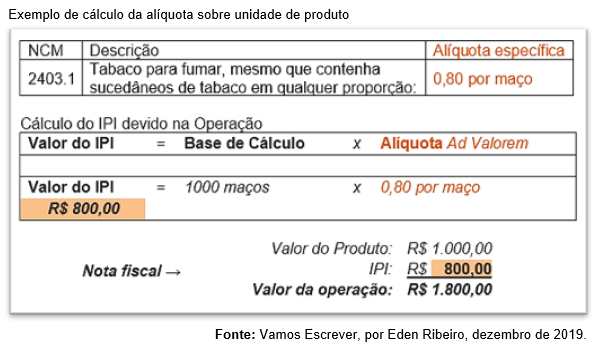

Alíquota específica

Neste caso, a alíquota não é um percentual, mas sim um valor fixo em reais (R$) que incide sobre uma unidade de medida do produto, como quilo, litro, metro ou maço.

Importante destacar que não raro os produtos gravados com alíquotas específicas também o são com alíquotas ad valorem.

Como calcular o IPI na nota fiscal?

Calcular o IPI e destacá-lo corretamente na nota fiscal é um passo determinante para a conformidade fiscal. De forma resumida, o processo é o seguinte:

- Identifique a alíquota: O primeiro passo é consultar a tabela TIPI para encontrar a alíquota (seja ela ad valorem ou específica) correspondente ao NCM (Nomenclatura Comum do Mercosul) do seu produto.

- Calcule o valor do IPI: Aplique a alíquota encontrada sobre a base de cálculo (o valor do produto mais despesas).

- Inclua na nota fiscal: O valor do IPI calculado deve ser adicionado ao valor total da nota, somando-se ao valor dos produtos e a outros impostos, como o ICMS.

Lembre-se: o cálculo pode ter particularidades dependendo do regime tributário da sua empresa. Por isso, contar com um profissional de contabilidade é sempre a decisão mais segura.

Créditos de IPI

Uma das informações mais valiosas sobre o IPI é a possibilidade de usar créditos para reduzir o valor do imposto a pagar. A própria legislação prevê diversos tipos de créditos que funcionam como um incentivo ou ressarcimento para as indústrias.

Entre os principais créditos que podem ser aproveitados, estão:

- créditos básicos;

- insumos, produtos intermediários e material de embalagem;

- crédito sobre bens que não integram o produto final;

- peças de reposição;

- dentre outros.

Aproveitar esses créditos é uma forma inteligente de otimizar a carga tributária da sua empresa, pagando menos imposto de forma totalmente legal.

Além disso, a legislação do IPI prevê ainda casos de suspensão do recolhimento que, embora não acarretem redução efetiva do tributo, funcionam como uma ótima oportunidade para redução do capital de giro das empresas.

Não atrase nenhuma entrega com o Calendário Fiscal 2025

Manter o controle de tantos impostos e obrigações pode ser um desafio. Mas a Qive está aqui para te ajudar a simplificar!

Com o nosso Calendário Fiscal 2025, você não perde nenhum prazo importante. Ele é interativo, gratuito e super fácil de usar, feito para ajudar milhares de empresas como a sua a se manterem organizadas.

Aproveite e também conheça a Qive, uma plataforma de gestão e automação de processos fiscais e contábeis!

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas