O sistema tributário brasileiro é conhecido por sua complexidade sendo, não à toa, denominado pelo jurista Alfredo Augusto Becker como um “Carnaval Tributário”.

A crescente complexidade do sistema tributário brasileiro exige do profissional da área fiscal não apenas conhecimento contábil e legal, mas também domínio dos limites legais que envolvem a prática tributária. Dentre esses limites, destacam-se os crimes contra a ordem tributária, que refletem diretamente na relação entre Fisco e contribuinte.

Neste artigo vamos explorar os principais tipos penais que envolvem a atividade tributária, como os crimes de apropriação indébita previdenciária e sonegação de contribuição, com base na Lei nº 8.137/1990 e em dispositivos correlatos do Código Penal.

No Brasil, os atuantes na área tributária precisam lidar com um emaranhado de regras que se alteram a todo momento e que variam em função de uma série de fatores, como:

- o regime de tributação,

- o valor do faturamento auferido

- o tipo de atividade,

- o tipo das operações praticadas,

- os produtos e serviços oferecidos,

- o destino desses produtos e serviços,

- a região de localização da empresa,

- a região de localização dos clientes, entre outros.

Assim, num cenário de caos tributário, as possibilidades de algum erro por parte das empresas são ainda maiores. Afinal, quem poderia afirmar com absoluta certeza que está 100% em conformidade com todas as suas obrigações fiscais?

O tema ganha ainda maior relevância à medida que algumas infrações tributárias podem, inclusive, ser qualificadas como um crime. Já imaginou a repercussão negativa para o negócio se a empresa for responsabilizada criminalmente pelo descumprimento de alguma regra fiscal?

Deste modo, vamos detalhar:

- circunstâncias que caracterizam infração tributária,

- condutas indicadas como crimes contra a ordem tributária e

- ocorrências fiscais e contábeis que podem indicar irregularidades com potenciais riscos de criminalização.

Infração tributária

A infração tributária é qualquer ação ou omissão que esteja em desacordo com as regras que a legislação tributária estabelece e que implicam em sanções administrativas, como a aplicação de multas.

Infração tributária decorrente de uma ação

O transporte de mercadoria com Nota Fiscal referente a uma operação anterior (reutilização) é um exemplo de infração decorrente de uma ação do contribuinte.

Infração tributária decorrente de uma omissão

A falta da prestação de informações que exige o Fisco no Sped Fiscal é um exemplo de infração decorrente de uma omissão.

No próximo tópico, trataremos sobre as infrações que se qualificam como crimes contra a ordem tributária.

Crimes tributários: entendendo cada um deles

Há alguns tipos de infrações que são criminalizadas pelo Fisco com o intuito de coibir determinadas condutas do contribuinte. Segundo a doutrina penal, o crime é uma conduta humana típica, antijurídica e culpável. A tipicidade exige que o ato cometido esteja previsto expressamente em norma penal.

A Lei n.º 8137/1990 cotempla todas as condutas que configuram crimes contra a ordem tributária.

Nesse dispositivo legal encontramos uma série de ações e omissões de prática dolosa pelos contribuintes para suprimir ou então reduzir o tributo devido. A conduta dolosa representa a vontade ou a intenção do contribuinte em praticar determinado ato com definição como crime pela lei.

Portanto, apenas poderá ser considerada como crime a conduta que tenha a intenção e o objetivo de burlar e causar algum tipo de dano ao Fisco. Assim, os crimes contra a ordem tributária, além do inadimplemento, pressupõem a ocorrência de alguma forma de fraude.

Por sua vez, na Lei n.º 8.137/1990 encontramos dois tipos de crimes praticados pelos contribuintes: a sonegação fiscal e a apropriação indébita.

Sonegação fiscal

O crime de sonegação fiscal é toda e qualquer conduta que busque como resultado o não recolhimento de um tributo devido ou, ainda, seu recolhimento em valor inferior ao devido.

Esse tipo de crime envolve o uso de fraude, cujo intuito é enganar e ocultar o fato gerador do tributo por meio de omissões, simulações ou falsificações.

Na sonegação fiscal, o propósito é “iludir” o Estado quanto ao pagamento do imposto devido pela entrada, pela saída ou então pelo consumo de mercadoria (STF – Habeas Corpus n.º 99.740/SP).

Conluio

Trata-se de um tipo de fraude fiscal em que duas ou mais pessoas físicas ou jurídicas se associam com o objetivo de obter vantagens ilícitas por meio da supressão ou redução de tributos.

Essas ações conjuntas podem incluir, por exemplo, a manipulação de documentos fiscais ou mesmo a cooptação de agentes públicos mediante suborno, com vistas a encobrir irregularidades perante o Fisco.

A prática de conluio, além de configurar crime contra a ordem tributária, pode trazer graves consequências legais, tais como agravamento das penalidades previstas, aplicação de multas qualificadas e responsabilização criminal dos envolvidos.

Apropriação indébita tributária

Na apropriação indébita há o apoderamento de algo que pertence a um terceiro. É um tipo de crime em que não há a ocorrência de fraude, mas somente a falta de repasse ao Fisco de um tributo de terceiro, cuja responsabilidade foi atribuída ao contribuinte tido como infrator.

A descrição típica do crime de apropriação indébita tributária contém a expressão “descontado ou cobrado”, portanto, nem toda empresa cometerá esse tipo de crime, mas somente aqueles que ‘descontam’ ou ‘cobram’ o tributo e não repassam ao Fisco.

O termo “descontado” é atribuído aos tributos diretos (como o IRPJ e a CSLL) e o termo “cobrado” aos tributos indiretos (como o ICMS Substituição Tributária).

Recentemente, decisões do STJ e do STF – Habeas Corpus n.º 399.109 e Recurso Ordinário em Habeas Corpus n.º 163.334 respectivamente – concluíram que o termo “cobrado” também pode ser atribuído ao ICMS incidente na operação própria do contribuinte, não sendo exclusivo aos casos de substituição tributária.

O raciocínio que prevaleceu nas decisões acima, destacou o fato de o ICMS integrar a sua própria base de cálculo (cálculo “por dentro”) e, assim, o valor da cobrança do imposto no preço e, desse modo, com repasse ao consumidor final, seria de pagamento efetivo pelo adquirente das mercadorias.

Portanto, partindo dessa lógica, o recebimento do valor do ICMS que o consumidor final paga (no preço) e sem repasse ao Fisco permitiria o enquadramento desse não recolhimento do imposto como um crime de apropriação indébita, sob a condição de ser praticada de forma reiterada e com indiscutível má-fé.

Apropriação Indébita Previdenciária

Também tipificado como crime material, ocorre quando o responsável desconta a contribuição previdenciária do empregado e não a repassa ao INSS. Características:

- Conduta: omissiva dolosa;

- Pena: reclusão de 2 a 5 anos e multa;

- Não admite tentativa;

- A punibilidade pode ser extinta com o pagamento antes da ação fiscal.

Sonegação de Contribuição Previdenciária

Consiste em suprimir ou reduzir contribuição social mediante:

- Omissão de segurados na folha de pagamento;

- Não contabilização de valores devidos;

- Omissão de receitas que compõem a base de cálculo previdenciária.

Diferença entre crimes tributários formais e materiais

Os artigos 1º e 2º da Lei n.º 8.137/1990 relacionam os crimes que particulares (contribuintes) praticam e o tipo de pena que se aplica a esses crimes.

Uma leitura desatenta dessa lei pode levar à conclusão equivocada de que apenas será considerada crime a conduta que resultar no não recolhimento ou no recolhimento a menor de tributos devidos.

Porém, não necessariamente o será, conforme poderemos constatar das definições atribuídas ao crime material ou formal.

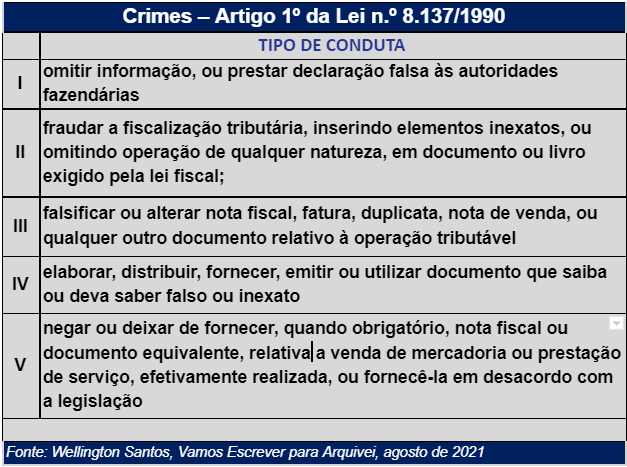

Crimes materiais

Os crimes materiais têm previsão no artigo 1º da Lei n.º 8.137/1990. Eles apenas serão consumados se, de fato, o contribuinte alcançar o resultado pretendido, qual seja, o não recolhimento ou redução de um tributo que seria devido em sua totalidade.

Se as condutas ali previstas não alcançarem tal resultado, não há o que se falar em crimes contra a ordem tributária.

Vejamos, no quadro abaixo, os comportamentos que serão tipificados como crime apenas se concretizada a sonegação fiscal:

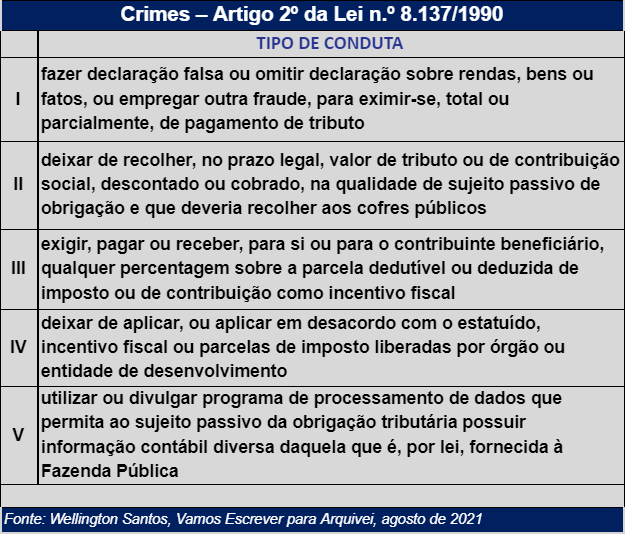

Crimes formais

Ao contrário dos crimes materiais, os crimes formais, de previsão no artigo 2º da Lei n.º 8.137/1990, não exigem a ocorrência do resultado para a sua consumação.

Dessa maneira, mesmo que as condutas não provoquem qualquer dano ao Fisco, o crime contra a ordem tributária não será afastado. Isso desde que esteja presente o elemento fraude na ação que a empresa pratica.

Vejamos, no quadro abaixo, os comportamentos que serão tipificados como crime, ainda que o contribuinte não alcance nenhuma vantagem com a infração:

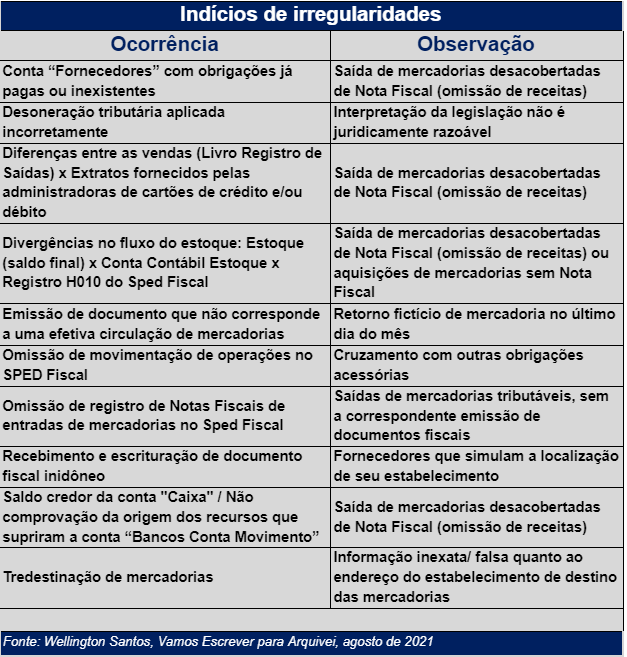

Ocorrências fiscais e contábeis com potenciais riscos de criminalização

Ainda que o contribuinte possa alegar que praticou determinada conduta sem a intenção de fraudar o Fisco, as infrações ocorridas de forma reiterada podem levar o Fisco a presumir a ocorrência de uma fraude tributária.

O grande problema é que essa presunção transfere o ônus da prova da fiscalização para o contribuinte. Dessa forma, cabe a esse último comprovar a não ocorrência da infração presumida.

Por isso, o alerta cabe, inclusive, para as empresas que não agem de má-fé. Cabe àquelas que negligenciam suas rotinas fiscais e contábeis, sem apresentar provas robustas que contrariem as infrações apontadas pela fiscalização.

Procedimentos Fiscais e Contábeis – Indícios de irregularidades

No quadro abaixo constam alguns indícios de irregularidades apontados a partir de ocorrências de cunho fiscal ou contábil e que podem despertar alguma suspeita de fraude por parte do Fisco:

Penalidades para crimes tributários

As penalidades aplicáveis às infrações tributárias de natureza dolosa são severas e podem, portanto, comprometer significativamente a continuidade dos negócios da empresa envolvida.

A depender da gravidade da conduta, tais penalidades vão desde a aplicação de multas qualificadas até a responsabilização criminal dos sócios, administradores e demais envolvidos.

No caso de práticas como o conluio ou a apropriação indébita previdenciária, podem ser impostas penalidades adicionais, como reclusão de 2 a 5 anos, perda de cargo público, bloqueio de bens, bem como a interdição temporária de direitos.

Como evitar crimes tributários?

A gestão de todos os processos e procedimentos inerentes ao negócio da empresa é fundamental para a identificação de alguma irregularidade que possa vir a representar algum tipo de fraude.

O recebimento de uma denúncia-crime, apesar de possibilitar à empresa a oportunidade de defesa, já é por si só um componente suficiente para colocar a imagem e a continuidade dos negócios em risco.

Dessa forma, é extremamente importante que as empresas não considerem somente o fator fraude, mas igualmente a falta de gestão sobre suas operações.

Para ilustrar a relevância desse tipo de cautela, vale registrar que algumas administrações fazendárias estão comunicando ao Ministério Público fatos que configuram, em tese, crimes contra a ordem tributária, pelo simples fato de identificarem infrações praticadas de forma reiterada pelos contribuintes.

É o caso, por exemplo, de fornecedores diversos com inúmeras Notas Fiscais declaradas inidôneas e registradas nos Livros Fiscais sem qualquer tipo de validação ou crítica. Assim, qualquer infração que ocorra por um extenso período poderá evidenciar ao Fisco uma conduta dolosa.

Extinção da Punibilidade e Parcelamentos

A jurisprudência, em conjunto à legislação fiscal, prevê extinção da punibilidade ou suspensão da ação penal em alguns casos:

- Pagamento integral do tributo antes da denúncia (Lei 9.249/95);

- Adesão ao parcelamento fiscal (REFIS), com suspensão da ação penal;

Jurisprudência do STF (Súmula Vinculante nº 24): não há crime antes do lançamento definitivo do tributo.

Crime contra a ordem tributária x Planejamento fiscal: entenda a diferença

Quando se fala em pagar impostos, muitas empresas e pessoas físicas buscam maneiras de pagar menos, o que é compreensível, devido nossa alta carga tributária. No entanto, é importante entender a diferença entre o que é planejamento fiscal, que é legal, e o que configura crime contra a ordem tributária, que é ilegal. Vamos entender melhor:

Planejamento fiscal: usar a lei a seu favor

O planejamento fiscal é o uso de estratégias legais para reduzir o valor dos tributos pagos. Isso inclui, por exemplo, escolher o regime tributário mais vantajoso, aproveitar incentivos fiscais previstos em lei ou reorganizar a estrutura da empresa de forma inteligente. Tudo isso tem permissão, e até incentivo pelo sistema tributário, desde que ocorra de forma transparente e dentro das regras.

Crime contra a ordem tributária: quando o contribuinte burla a lei

Por outro lado, como já vimos nesse artigo, o crime contra a ordem tributária acontece quando o contribuinte viola a lei intencionalmente para pagar menos impostos ou não pagar.

Importância da gestão fiscal

A principal diferença entre planejamento fiscal e crime contra a ordem tributária está na intenção e na legalidade das ações. Planejar para pagar menos impostos de forma correta é um direito. Já fraudar o sistema para se beneficiar indevidamente é crime.

A distinção entre elisão fiscal, evasão fiscal e elusão fiscal é fundamental para compreender as diferentes formas de lidar com a carga tributária.

A elisão fiscal consiste no uso de meios legais para reduzir ou evitar a incidência de tributos, dentro dos limites da legislação. Já a evasão fiscal é uma prática ilegal, a partir da omissão de receitas, falsificação de documentos ou outras fraudes com o objetivo de não pagar impostos, sendo assim crime contra a ordem tributária.

A elusão fiscal, por sua vez, está em uma zona intermediária. Embora tecnicamente não seja ilegal, envolve o uso abusivo de brechas e artifícios jurídicos com o intuito de driblar o pagamento de tributos. Pode ser desconsiderada pelas autoridades fiscais caso seja identificada como uma simulação ou fraude à lei. Entender essas diferenças é essencial para que empresas e contribuintes atuem com segurança jurídica e responsabilidade fiscal.

Comparativo entre Crime contra a ordem tributária X Planejamento fiscal elisivo

| Aspecto | Elisão Fiscal | Evasão Fiscal | Elusão Fiscal |

| Definição | Redução de tributos por meios legais e previstos em lei | Sonegação ou ocultação de informações para evitar tributos | Uso de brechas na lei para evitar tributos de forma questionável |

| Legalidade | Permitida por lei | Ilegal (configura crime contra a ordem tributária) | Zona cinzenta (legal, mas pode ser contestada pelo fisco, pois tem intenção diversa) |

| Exemplo comum | Escolher o regime tributário mais vantajoso | Não emitir nota fiscal de uma venda | Criar uma estrutura complexa para simular operações e reduzir tributos |

| Intenção | Atuar dentro da lei para pagar menos tributo | Fraudar ou omitir para não pagar tributo | Explorar falhas da lei para evitar pagar tributo |

| Risco de penalidade | Nenhum, pois todas as ações são pautadas na lei | Alto: multas, juros e até prisão | Moderado: pode ser desconsiderada pelo Fisco e gerar autuação |

Conclusão

Em síntese podemos concluir que compreender as diferenças entre elisão, evasão e elusão fiscal é fundamental para identificar o limite entre o planejamento tributário lícito e as práticas que configuram crimes contra a ordem tributária.

Enquanto a elisão é permitida por lei, a evasão fiscal representa uma violação direta da legislação, como previsto na Lei nº 8.137/90, que trata dos crimes contra a ordem tributária. Já a elusão, apesar de não se enquadrar tipicamente como crime, pode ter interpretação como abuso de direito e resultar em autuações fiscais.

Por isso, é essencial que contribuintes e empresas adotem estratégias fiscais com responsabilidade, evitando riscos legais e mantendo a conformidade com o sistema tributário.

Se torna imprescindível às empresas a identificação de infrações que sejam recorrentes, evitando, dessa forma, o recebimento de autuações fiscais geralmente relacionadas:

- ao desleixo com o cumprimento das obrigações acessórias,

- à omissão de transações nos registros contábeis,

- ao registro de transações sem a devida comprovação e

- à aplicação de práticas contábeis indevidas.

Isso posto, torna-se essencial a busca pela conformidade por meio da gestão de todos os processos e a garantia de informações prestadas de forma fidedigna, com qualidade, e, principalmente, condizentes com as regras previstas na legislação tributária, minimizando, dessa forma, os riscos do empreendimento.

Para saber mais sobre o assunto, leia nosso artigo sobre tipos de multas tributárias e suas aplicações.

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas