Nos anos de 2018 e 2019, o Superior Tribunal de Justiça (STJ) e o Supremo Tribunal Federal (STF) decidiram pela possibilidade de criminalização do não recolhimento do ICMS, cujo ônus econômico tenha sido repassado ao consumidor (Habeas Corpus n.º 399.109 e Recurso Ordinário em Habeas Corpus n.º 163.334).

Não há dúvidas de que o que mais amedrontou as empresas foi a possibilidade de responderem a uma ação penal em virtude de suas dívidas tributárias. Esse é seguramente o efeito imediato e a conta mais amarga atribuída aos negócios empresariais.

Este artigo não focará na discussão se tais decisões foram assertivas ou equivocadas, mas relatará os efeitos práticos gerados para os contribuintes a partir dessa possibilidade de criminalização.

Nesse sentido, demonstraremos as ações tomadas pelo Fisco após esses julgamentos e de que modo isso já está afetando no dia a dia das empresas, cabendo inicialmente a compreensão de quais contribuintes são alcançados por essas decisões.

1. Contribuintes afetados pela decisão

O Poder Judiciário deixou claro que a possibilidade de considerar a inadimplência como um crime não deve ser aplicada às empresas que deixaram de pagar os seus tributos em virtude de alguma dificuldade financeira.

Assim, a instauração de um processo criminal caberia apenas àqueles contribuintes que em nenhum momento têm a intenção de pagar e, que de forma proposital e rotineira, não recolhem aos cofres públicos os tributos devidos.

A figura desse contribuinte que age de má-fé e que é intencionalmente devedor recebe o título de “devedor contumaz”. Mas quais são os parâmetros e critérios utilizados para enquadrá-lo? Confira a seguir.

2. O que qualifica um devedor como contumaz?

A definição do que é um devedor contumaz é essencial para identificar quem poderá sofrer uma ação penal por não pagar seus tributos. E eis o grande problema: não há, em âmbito nacional, uma lei que estabeleça os critérios e os parâmetros que possam qualificar o contribuinte que age de má-fé.

No momento tramita na Câmara dos Deputados o Projeto de Lei n.º 1646/2019 que estabelece o conceito e as medidas para combater a figura do devedor contumaz, porém sem previsão de apreciação e votação.

Enquanto não há uma lei nacional que estabeleça esses parâmetros, diversos estados já se movimentaram e estão introduzindo em suas legislações o conceito de devedor contumaz.

Vejamos, então, como essas ações por parte dos estados poderão trazer às empresas ainda mais insegurança jurídica.

3. Devedor contumaz: a insegurança jurídica trazida pelos conceitos regionais

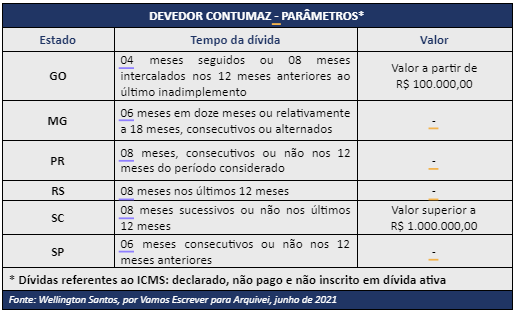

Não há respostas sobre quais comportamentos caracterizam um devedor contumaz, nem quanto ao tempo da dívida tributária, tampouco a respeito dos valores envolvidos.

Essa indefinição é preenchida pela legislação dos estados, porém cada um utiliza o seu próprio critério e parâmetro para definir o que é um devedor contumaz.

No quadro abaixo, exemplificamos alguns estados que já possuem em suas legislações esse conceito, evidenciando, assim, os problemas provenientes dessas tratativas diferenciadas em cada região.

Em um cenário em que as operações comerciais alcançam um universo cada vez maior de consumidores espalhados por esse país afora, o tratamento diferenciado evidenciado no quadro afetará, com certeza, a concorrência entre as empresas estabelecidas em cada um desses estados.

Seja em virtude do tempo da dívida ou do seu valor, tais critérios rotularão um contribuinte como um devedor contumaz, cujo concorrente que se encontra na mesma situação poderá ser tratado em outra região como um devedor eventual.

Indiscutivelmente, são grandes os prejuízos trazidos a toda sociedade quando constatada a existência de empresas que tenham como propósito não pagar os seus tributos. Esse comportamento fiscal deve sim ser combatido. Afinal, os que agem contra a lei não devem possuir nenhuma vantagem em relação àqueles que cumprem com as suas obrigações fiscais.

Contudo, essa incerteza se a dívida tributária contraída se enquadra no perfil de um devedor eventual ou contumaz, provoca: (i) um maior desequilíbrio concorrencial e (ii) o desrespeito ao princípio da igualdade.

Cabe ressaltar que o oferecimento de denúncia-crime ao Ministério Público poderá arruinar a imagem e a reputação de uma empresa, acarretando prejuízos sem precedentes a sua atividade econômica.

E o que é ruim, pode piorar. No contexto apresentado, ao conceber que um negócio tenha perdido toda a sua credibilidade pelo oferecimento de uma denúncia-crime, o empresário terá imensas dificuldades em reestruturar o seu empreendimento.

Isso porque, além da ação penal, os estados, ao enquadrarem um contribuinte como um devedor contumaz, estabelecem uma série de medidas fiscalizatórias que restringem a atividade econômica da empresa.

É o que veremos mais detalhadamente em nosso próximo tópico.

4. Devedor contumaz: regimes especiais de controle, fiscalização e pagamento

Para fins de combater o devedor contumaz, ao enquadrá-lo nos parâmetros estabelecidos em suas leis, os estados impõem inúmeras obrigações e restrições às empresas.

A lista não é pequena. Vejamos algumas das medidas que os devedores contumazes estarão sujeitos a partir do momento em que forem inseridos em regimes especiais de controle, fiscalização e pagamento:

- a necessidade de comprovação da entrada da mercadoria ou do recebimento do serviço para a apropriação do crédito do ICMS pelo devedor contumaz;

- a exigência do pagamento do ICMS a cada operação ou prestação, observando-se ao final do período de apuração o sistema de compensação do imposto;

- a restrição ao uso de documento fiscal e a autorização prévia para a sua emissão e escrituração;

- a fiscalização ininterrupta no estabelecimento do contribuinte;

- o impedimento à utilização de benefícios ou incentivos fiscais relativos ao ICMS; e

- a exigência de apresentação periódica de informações econômicas, patrimoniais e financeiras.

Essas ações por parte dos estados abrem a discussão se a imposição desses regimes constituem uma sanção política, isto é, medidas que possuem como único propósito constranger o contribuinte de forma que ele se sinta obrigado a liquidar as suas dívidas tributárias.

Partindo do pressuposto de que o devedor age de má-fé, ainda assim não parece razoável que os estados restrinjam a emissão de um documento fiscal e, consequentemente, a conclusão de uma operação de venda e a circulação das mercadorias.

Ainda mais sem sentido é impor que a fiscalização não tenha um prazo para terminar, descumprindo, dessa forma, a norma prevista no art. 196 do Código Tributário Nacional que estabelece que deve ser fixado um prazo máximo para a conclusão das atividades fiscais no estabelecimento.

Merece também destaque outras duas medidas exigidas pelos estados e que se colocam certamente como as mais questionáveis, cujas repercussões trataremos no tópico seguinte.

5. Medidas polêmicas implementadas pelos estados

O regime especial atribuído aos devedores contumazes tem despertado grande debate entre os contribuintes e o Fisco, mas há duas imposições feitas pelos estados que mais têm desagradado às empresas: (i) o condicionamento do crédito de ICMS pelo destinatário à comprovação do pagamento do imposto; e (ii) a divulgação da lista com os contribuintes que foram enquadrados como devedores contumazes.

5.1 Mercadorias vendidas por devedores tributários: apropriação do crédito

O ICMS é um imposto não cumulativo, cabendo em cada etapa de circulação da mercadoria (venda) a compensação do imposto cobrado na etapa anterior (compra).

O termo cobrado não faz referência ao ICMS recolhido pelo fornecedor, mas sim ao imposto que incidiu naquela operação.

Todavia, os estados estabelecem uma diferenciação nessa regra quando o fornecedor estiver enquadrado como um devedor contumaz, determinando que o adquirente apenas tenha direito ao crédito se for comprovado o recolhimento do ICMS pelo vendedor.

Essa restrição ao creditamento do adquirente é claramente inconstitucional, ao passo que não respeita a regra de não cumulatividade do ICMS, desincentivando, inclusive, a compra de mercadorias, cujos fornecedores estejam enquadrados no regime especial de fiscalização.

5.2 Lista de devedores contumazes

Outra determinação polêmica é a divulgação na página de cada estado da lista com o nome de todos os contribuintes considerados como devedores contumazes.

Esse tipo de medida seguramente afeta a imagem e a reputação da empresa, podendo representar o total desinteresse de clientes na celebração de novos negócios.

6. Quais as ações a serem tomadas pelas empresas?

Primeiramente é importante contextualizar que a decisão pela criminalização da inadimplência por devedores contumazes trará efeitos a outros tributos que, assim como o ICMS, são repassados pelas empresas no preço final ao consumidor.

Dessa forma, o tema abrange um universo muito maior de empresas e deve ser acompanhado e tratado com a devida relevância.

Enquanto não houver uma definição clara e uniforme do que vem a ser um devedor contumaz, as empresas deverão analisar, caso a caso, a possibilidade de recebimento de denúncia-crime em virtude de suas dívidas tributárias.

Assim, essa possibilidade de criminalização da dívida tributária traz alguns efeitos práticos no que diz respeito às ações que devem ser tomadas por parte das empresas no seu dia a dia, como:

(i) o acompanhamento e a participação nas discussões que envolvem o conceito e o combate à figura do devedor contumaz;

(ii) o conhecimento das legislações estaduais que submetem as empresas aos regimes especiais de fiscalização; e

(iii) a produção de provas que não deixem dúvidas sobre as dificuldades financeiras enfrentadas pelas organizações empresariais.

Aliás, quanto aos elementos que possam provar a dificuldade financeira da empresa e o não enquadramento como devedor contumaz, cabe ressaltar a necessidade de que tais evidências estejam presentes nos Balanços e nas obrigações acessórias das empresas, como é o caso da Escrituração Contábil Digital (ECD) e da Escrituração Contábil Fiscal (ECF).

Portanto, as empresas devem avaliar o risco gerado às suas atividades em virtude do enquadramento como um devedor contumaz.

A falta de gestão sobre essa problemática poderá resultar em mais acréscimo de burocracia, maiores custos e uma exposição social que manchará a imagem da empresa, trazendo danos irreparáveis.

E para evitar maiores dores de cabeça na sua rotina tributária, contar com a tecnologia é fundamental. Com o Qive, além de consultar e fazer download de todas as notas fiscais emitidas contra o seu CNPJ direto do site da Sefaz, você também pode armazenar os documentos fiscais e, assim, garantir a melhor apuração dos impostos. Experimente grátis!

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Qive para gestão financeira e fiscal do jeito certo: automatizada e estratégica.