Depreciação e Amortização: Entenda as Diferenças e os Impactos Fiscais.

Depreciação e Amortização: Entenda as Diferenças e os Impactos Fiscais

Fevereiro costuma ser um mês decisivo para as áreas contábil e fiscal. É o período em que muitas empresas consolidam balanços, revisam estimativas e analisam a consistência das despesas registradas ao longo do exercício. Nesse contexto, a gestão eficiente de ativos deixa de ser apenas um tema contábil e passa a ser uma questão estratégica de fluxo de caixa, governança e segurança jurídica.

Entre os pontos que mais geram dúvidas, inclusive entre profissionais experientes, estão os conceitos de depreciação e amortização. Embora ambos representem a alocação sistemática do valor de ativos ao longo do tempo, aplicam-se a naturezas distintas de bens e produzem efeitos fiscais específicos.

A correta distinção entre esses institutos impacta diretamente a base de cálculo do IRPJ e da CSLL, especialmente nas empresas tributadas pelo Lucro Real. Mais do que cumprir normas, trata-se de estruturar um planejamento tributário sólido, transparente e tecnicamente fundamentado.

Este artigo apresenta as diferenças conceituais, os fundamentos legais e os reflexos fiscais de cada mecanismo. Veja exemplos práticos e referências normativas, com uma abordagem técnica, porém acessível.

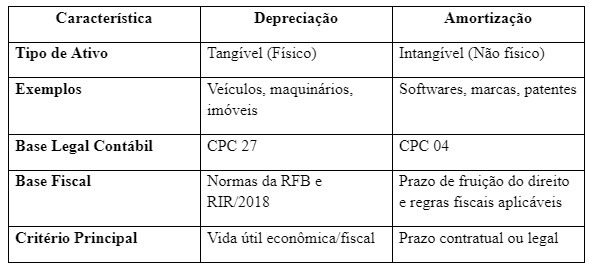

O que é Depreciação? (Foco em Bens Tangíveis)

A depreciação é o processo contábil de reconhecimento da perda de valor de bens tangíveis. Ou seja, ativos físicos utilizados nas atividades operacionais da empresa.

Segundo o pronunciamento técnico CPC 27 – Ativo Imobilizado, emitido pelo Comitê de Pronunciamentos Contábeis, a depreciação corresponde à alocação sistemática do valor depreciável de um ativo ao longo de sua vida útil econômica.

Na prática, isso significa que bens como: máquinas industriais, veículos, equipamentos de informática, edificações e móveis e utensílios, não têm seu custo reconhecido integralmente no momento da aquisição. Em vez disso, seu valor é apropriado como despesa ao longo do período em que contribuem para a geração de receita.

Base normativa fiscal

Do ponto de vista tributário, a Receita Federal do Brasil estabelece parâmetros para aceitação fiscal da despesa de depreciação, especialmente por meio do Regulamento do Imposto de Renda (Decreto nº 9.580/2018 – RIR/2018).

A legislação define:

- Percentuais anuais máximos de depreciação;

- Critérios de vida útil fiscal;

- Regras para depreciação acelerada (em situações específicas).

Por exemplo:

- Veículos: 20% ao ano (vida útil fiscal de 5 anos);

- Máquinas e equipamentos: 10% ao ano (vida útil fiscal de 10 anos);

- Edificações: 4% ao ano (vida útil fiscal de 25 anos).

Esses percentuais não são meramente técnicos. Eles impactam diretamente o montante de despesa dedutível para fins de IRPJ e CSLL no regime do Lucro Real.

Método de cálculo

O método mais usual é o linear, no qual distribui-se o valor do bem uniformemente ao longo da vida útil.

Exemplo prático:

Uma máquina adquirida por R$ 100.000,00 com vida útil fiscal de 10 anos poderá gerar uma despesa anual de R$ 10.000,00, assim reduzindo a base tributável da empresa ao longo do período.

O que é Amortização? (Foco em Bens Intangíveis)

Enquanto a depreciação se aplica a bens físicos, a amortização refere-se a ativos intangíveis. São aqueles que não possuem existência física, mas geram benefícios econômicos futuros.

O conceito tem previsão no CPC 04 – Ativo Intangível, também de emissão pelo Comitê de Pronunciamentos Contábeis, que se alinha às normas internacionais do International Accounting Standards Board.

Entre os principais exemplos de ativos amortizáveis estão:

- Softwares adquiridos;

- Patentes;

- Marcas (com vida útil definida);

- Direitos autorais;

- Franquias;

- Licenças de uso.

A amortização representa a apropriação contábil da perda de valor desses direitos ao longo do prazo contratual ou então do período legal de exploração.

Critério temporal

Diferentemente da depreciação, que se vincula à vida útil física, a amortização está atrelada:

- Ao prazo contratual;

- Ao período de vigência legal do direito;

- À estimativa de geração de benefícios econômicos.

Por exemplo:

A aquisição de um software por R$ 60.000,00 com licença válida por 5 anos poderá ter amortização à razão de R$ 12.000,00 por ano.

Se o ativo intangível tiver vida útil indefinida, ele não será amortizado, mas deverá passar por testes periódicos de recuperabilidade (impairment), conforme CPC 01.

Tabela Comparativa: Depreciação x Amortização

Impacto Fiscal no Lucro Real

No regime de Lucro Real, a apuração do IRPJ e da CSLL parte do lucro contábil ajustado por adições e exclusões previstas na legislação.

A depreciação e a amortização, quando registradas dentro dos critérios legais, são despesas dedutíveis, reduzindo assim a base tributável.

Reflexo prático

Suponha uma empresa com lucro contábil de R$ 1.000.000,00 antes dessas despesas.

Depreciação registrada: R$ 150.000,00

Amortização registrada: R$ 50.000,00

Base ajustada: R$ 800.000,00

Considerando IRPJ (15% + adicional) e CSLL (9%), a economia tributária pode ser significativa.

Atenção aos ajustes no LALUR

Caso os percentuais contábeis superem os limites fiscais, será necessário realizar ajuste no Livro de Apuração do Lucro Real (LALUR), evitando riscos de autuação.

A dedutibilidade exige:

- Regular escrituração;

- Registro patrimonial adequado;

- Documentação idônea;

- Observância aos limites fiscais.

Perspectiva Internacional: Como Outros Países Tratam o Tema

O tratamento contábil e fiscal da depreciação e da amortização é semelhante em diversos países, embora existam diferenças nas regras tributárias.

Nos Estados Unidos, por exemplo, o Internal Revenue Code permite sistemas como o MACRS (Modified Accelerated Cost Recovery System), que admite métodos acelerados de depreciação para determinados ativos, incentivando investimentos produtivos.

Na União Europeia, as normas contábeis seguem as diretrizes do International Accounting Standards Board (IAS 16 para ativos imobilizados e IAS 38 para intangíveis). Ela adota lógica semelhante à brasileira após a convergência às IFRS.

No Reino Unido, o sistema de capital allowances permite deduções fiscais específicas para investimentos em ativos produtivos. Ele funciona como instrumento de política econômica.

Esses modelos demonstram que a correta alocação do custo dos ativos ao longo do tempo não é apenas uma exigência contábil, mas uma ferramenta legítima de estímulo econômico e planejamento tributário.

Pontos Críticos e Boas Práticas

Para garantir segurança jurídica e eficiência operacional, recomenda-se:

- Revisão periódica da vida útil dos ativos;

- Conciliação entre contabilidade societária e fiscal;

- Controle patrimonial atualizado;

- Avaliação de oportunidades de depreciação acelerada quando há permissão legal;

- Monitoramento de ativos intangíveis com vida útil definida e indefinida.

A gestão inadequada pode resultar em:

- Superavaliação de ativos;

- Pagamento indevido de tributos;

- Questionamentos fiscais;

- Distorções nos indicadores financeiros.

Conclusão

Depreciação e amortização são instrumentos estratégicos de gestão e planejamento tributário, não são apenas conceitos técnicos da contabilidade.

A depreciação trata da perda de valor de bens físicos ao longo de sua vida útil. A amortização, por sua vez, refere-se à apropriação do valor de ativos intangíveis conforme o prazo de exploração econômica ou legal.

No regime de Lucro Real, ambas podem representar economia tributária legítima, desde que observadas as normas do Regulamento do Imposto de Renda, os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e as orientações da Receita Federal do Brasil.

Portanto, mais do que cumprir exigências legais, diferenciar corretamente esses conceitos ajuda a fortalecer a governança. Com isso, aprimora-se a previsibilidade dos resultados e há o sustento de decisões financeiras consistentemente.

Leonardo Paganini de Oliveira

Autor convidado do Vamos Escrever, é bacharel em Ciências Contábeis e pós-graduado em Gestão da Qualidade Total, é professor universitário na área de Contabilidade Auditoria, Tributária, Fiscal e Perícia. Atua na área como Contador, e nos tempos livres, é admirador de belas-artes e leitor de História e Filosofia. 📩leonardopaganini@vamosescrever.com.br

Artigos relacionados

ECD e ECF para Lucro Real: como evitar erros e multas

Descubra como evitar erros na entrega da ECD e da ECF no Lucro Real. Confira prazos, recuperação da ECD, LALUR, LACS e boas práticas. Acesse!

Ver artigo

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Ver artigo

Silos entre Compras, Fiscal e Financeiro: quanto sua operação perde sem visibilidade no contas a pagar

Silos entre áreas custam tempo, retrabalho e créditos fiscais. Veja como integrar Compras, Fiscal e Financeiro em um fluxo único de contas a pagar — sem substituir o ERP.

Ver artigo

IBPT: o que é, como funciona e como usar na NFe

Entenda tudo sobre o IBPT e a Lei da Transparência. Saiba como consultar a carga tributária e como incluir essas informações nas notas fiscais. Acesse!

Ver artigo

Compliance financeiro: riscos e como implementar

Saiba o que é compliance financeiro e como ele protege sua empresa contra fraudes e erros operacionais, além de como implementá-lo. Acesse!

Ver artigo

Compliance fiscal: o que é e como implementar

Saiba o que é compliance fiscal e como manter sua empresa em conformidade com as leis tributárias para evitar multas e riscos jurídicos. Confira!

Ver artigo

ECD e ECF para Lucro Real: como evitar erros e multas

Descubra como evitar erros na entrega da ECD e da ECF no Lucro Real. Confira prazos, recuperação da ECD, LALUR, LACS e boas práticas. Acesse!

Ver artigo

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Adequação não é prontidão: o que os dados do Panorama revelam sobre a maturidade fiscal das empresas brasileiras

Ver artigo

Silos entre Compras, Fiscal e Financeiro: quanto sua operação perde sem visibilidade no contas a pagar

Silos entre áreas custam tempo, retrabalho e créditos fiscais. Veja como integrar Compras, Fiscal e Financeiro em um fluxo único de contas a pagar — sem substituir o ERP.

Ver artigo

IBPT: o que é, como funciona e como usar na NFe

Entenda tudo sobre o IBPT e a Lei da Transparência. Saiba como consultar a carga tributária e como incluir essas informações nas notas fiscais. Acesse!

Ver artigo

Compliance financeiro: riscos e como implementar

Saiba o que é compliance financeiro e como ele protege sua empresa contra fraudes e erros operacionais, além de como implementá-lo. Acesse!

Ver artigo

Compliance fiscal: o que é e como implementar

Saiba o que é compliance fiscal e como manter sua empresa em conformidade com as leis tributárias para evitar multas e riscos jurídicos. Confira!

Ver artigo

Guia Prático: A Correlação entre CNAE, Código de Tributação Nacional e NBS na Nova NFS-e Nacional

Entenda a correlação entre CNAE e Código de Tributação Nacional na nova NFS-e. Evite erros no faturamento, entenda o papel da NBS e garanta a conformidade fiscal da sua empresa.

Ver artigo

DIRBI: o que é, quem deve entregar e prazos em 2026 | Blog Qive

Saiba tudo sobre a obrigação acessória DIRBI: o que é, quem é obrigado a declarar, prazo em 2026, como entregar e multas relacionadas. Acesse!

Ver artigo

DIF-Cigarros: o que é, quem deve entregar e prazos | Blog Qive

Entenda o que é a DIF-Cigarros, quem deve declarar, prazos de entrega em 2026 e como evitar multas. Guia completo para manter sua empresa em conformidade fiscal.

Ver artigo

DERC: o que é, prazos e entrega em 2026

Entenda o que é DERC, para que serve, prazos de entrega e consequências do envio incorreto ou fora do prazo. Saiba mais!

Ver artigo

DAS MEI: o que é, valor, prazos e como emitir | Blog Qive

Entenda o que é o DAS MEI, quais impostos estão incluídos e como emitir a guia corretamente pelo Portal do Empreendedor. Acesse e saiba mais!

Ver artigo

RAIS 2026: Prazos, Quem Deve Entregar e Substituição pelo eSocial

Você tem tudo o que precisa para fazer a entrega da RAIS 2024? Entenda neste texto mais detalhes sobre a declaração e evite multas:

Ver artigo

DEFIS 2026: Prazos, Como Fazer e Documentos Necessários

Não perca os prazos do DEFIS 2026! Clique aqui para um guia completo sobre como e quando realizar sua entrega.

Ver artigo

DIRF 2026: ela será extinta? Entenda a substituição

Entenda o que vai acontecer com a DIRF em 2026 e prepare-se para garantir todas as obrigações fiscais em dia!

Ver artigo

IRPF 2026: Prazos, obrigações e novidades

Guia completo do IRPF 2026. Entenda a nova isenção, regras de tributação de dividendos, prazos de entrega e como evitar a malha fina.

Ver artigo

Histórico da Tabela NCM em 2025: Guia Completo de Mudanças

Confira o guia completo das mudanças no NCM 2025. Analisamos mês a mês as inclusões de códigos, atualizações na TIPI e novas interpretações técnicas da Receita Federal.+2Gostaria que eu adaptasse algum parágrafo técnico deste histórico, como a seção sobre o setor automotivo, para garantir o uso da voz ativa e melhorar a fluidez?

Ver artigo

Tabela NCM 2026: Guia Completo e Atualizações Mensais Gratuitas

Acesse a Tabela NCM 2026 completa e atualizada. Entenda para que serve a classificação fiscal, acompanhe as mudanças mensais e consulte códigos gratuitamente para garantir conformidade tributária.

Ver artigo

Reforma Tributária: atualizações 2026

Fique por dentro das atualizações da Reforma Tributária de 2026. Confira os prazos de março, novas regras para NFS-e e como o Split Payment impacta sua operação. Garanta o compliance com a ajuda da Qive.

Ver artigo

ECD e ECF 2025: prazos, multas e regras

Confira todas as informações sobre as entregas da ECD e ECF em 2025, tire suas dúvidas sobre prazos, multas, responsabilidades e mais!

Ver artigo

ECD 2025: Todas as informações sobre a escrituração

Mantenha-se em conformidade em 2025! Conheça todos os prazos e regras essenciais da ECD. Informe-se agora!

Ver artigo

Gestão Fiscal: o que é, importância e como fazer

Saiba o que é gestão fiscal, qual sua importância para empresas e confira dicas de como fazer uma boa gestão em seu negócio. Acesse!

Ver artigo

Perdi a nota fiscal: o que fazer? Veja como recuperar

Se você perdeu uma nota fiscal e não sabe o que fazer, leia nosso artigo e veja como recuperá-la!

Ver artigo

Confira As Obrigações Fiscais e Financeiras de 2025

Confira detalhes sobre as principais obrigações fiscais de 2025 neste texto completo que contém tudo que você precisa saber!

Ver artigo

NFSe Mobile: o que é e como emitir notas fiscais

Aprenda o que é o app NFSe Mobile, como se cadastrar e como usá-lo corretamente para o seu dia a dia!

Ver artigo

Quem é o tomador de serviço na Nota Fiscal?

Entenda quem é o tomador de serviço na nota fiscal e como preencher esse campo para evitar erros com seus documentos fiscais. Acesse!

Ver artigo

NFSe Nacional: o que é, como funciona e como emitir

Entenda a razão da implementação da NFSe nacional, o que é, benefícios, desafios da padronização, prazos da implementação e mais:

Ver artigo

5 dicas de organização de notas e documentos fiscais

Confira dicas para organizar notas e documentos fiscais no seu negócio. Saiba a importância dessa gestão para garantir compliance fiscal. Leia mais!

Ver artigo

Controle de Notas Fiscais: como fazer e vantagens

Confira como fazer o controle de notas fiscais e outros documentos relevantes na sua empresa. Confira também as vantagens dessa gestão. Leia mais!

Ver artigo

Intermediário do serviço na NF-e: o que é e como preencher?

Aprenda quem é o intermediário do serviço na nota fiscal, melhore sua interpretação deste documento e preencha-o corretamente!

Ver artigo

Quem é Obrigado a Emitir a Nota Fiscal de Serviço (NFSe)?

Sua empresa precisa emitir NFSe? Saiba quem é obrigado a gerar a Nota Fiscal de Serviço, incluindo regras para Simples Nacional e MEI. Fique em dia!

Ver artigo

O que é DPS na Nota Fiscal de Serviço (NFSe)?

Saiba o que é a DPS (Declaração de Prestação de Serviços), para que serve o documento e sua relação com as notas fiscais. Acesse e leia mais!

Ver artigo

Como imprimir NFSe em PDF?

Aprenda como imprimir NFSe em PDF rapidamente e em poucos passos, além de saber onde conseguir seus documentos!

Ver artigo

Como baixar XML de Nota Fiscal de Serviço (NFSe)

Aprenda como baixar XML de nota fiscal de serviço e tenha em mãos tudo que precisa para a sua gestão fiscal.

Ver artigo

O que é RPS na NFSe e como emitir?

Aprenda o que o RPS, sua relação com as notas fiscais de serviço (NFSe) e as diferenças entre estes documentos!

Ver artigo

Como consultar NFe pelo número da nota?

Aprenda com nosso passo a passo como consultar suas notas fiscais pelo número da nota de forma manual (SEFAZ) ou automática com a Qive!

Ver artigo

Como consultar notas fiscais emitidas para meu CNPJ?

Confira como você pode consultar notas fiscais emitidas para o seu CNPJ na SEFAZ e usando softwares que te auxiliam no processo! Leia agora!

Ver artigo

Lei do Bem: o que é, como funciona e benefícios concedidos

Conheça a Lei do Bem, entenda os benefícios que ela oferece e como aproveitá-los para sua empresa.

Ver artigo

Programa“Nos Conformes”: Entenda tudo sobre

Entenda e aproveite os benefícios do programa Nos Conformes". O guia completo para uma gestão fiscal eficiente."

Ver artigo

Impostos NFSe: o que é retenção, como calcular e quem paga?

Confira como funciona a retenção de impostos na nota fiscal de serviço, os impostos que são retidos e quem deve pagar. Confira!

Ver artigo

O que é DANFe? Entenda sua importância, como preencher e visualizar

Saiba o que é uma DANFE, sua importância e função. Confira todas as informações sobre o documento auxiliar no nosso artigo.

Ver artigo

Campos Da NFSe: Quais São E Como Preencher

Descubra quais são todos os campos da NFSe e como preenchê-los para evitar erros nos processos da sua empresa!

Ver artigo

Consultar Nota Fiscal De Serviço Eletrônica Em Todo O País

Na dúvida de onde consultar nota fiscal de serviço eletrônica? Saiba como fazer a consulta de NFSe de forma automática. Acesse!

Ver artigo

Como contabilizar nota fiscal de serviço com imposto retido

Entenda como funciona a nota fiscal de serviço com imposto retido e as diferentes retenções aplicáveis a cada operação.

Ver artigo

Como consultar nota fiscal sem chave de acesso

Veja o passo a passo de como consultar nota fiscal sem a chave de acesso, tanto na SEFAZ quanto de forma automática.

Ver artigo

Tipos de notas fiscais: conheça a lista completa

Conheça, neste post, quais são os tipos de notas fiscais válidos no Brasil e quando usá-los. Leia agora mesmo o conteúdo e não erre mais.

Ver artigo

Descontinuação GRC SAP: Entenda os desafios

Entenda o que irá acontecer com o GRC NF-e do SAP e alternativas para que o seu negócio não sofra com as alterações!

Ver artigo

IPI: o que é Imposto sobre Produtos Industrializados

Saiba o que é Imposto sobre Produtos Industrializados (IPI), quem deve pagar, produtos tributados, como calcular e mais. Acesse e confira!

Ver artigo

PIS e COFINS: o que é, como calcular e alíquotas

Fique por dentro de todos os detalhes e atualizações sobre o PIS e COFINS 2025 e evite multas e erros tributários.

Ver artigo

O que é NFSe e qual a sua diferença para a NFe?

NFSe ou NFe? 🤔 Saiba de vez a diferença! Explicamos o que é a Nota Fiscal de Serviço e quando usar cada documento para não cometer mais erros.

Ver artigo

Retenção de INSS: regras, alíquotas e lista de serviços

Entenda o que é a retenção do INSS, quando ela ocorre, quais são as alíquotas e mais. Acesse e saiba tudo sobre a retenção do INSS.

Ver artigo

Como capturar documentos fiscais direto da fonte?

Saiba como fazer a captura de documentos fiscais direto da fonte e as vantagens desse processo na operação financeira de uma empresa. Acesse!

Ver artigo

ISS retido: o que é, quando ocorre e serviços sujeitos

Você sabe como definir se um serviço está sujeito ou não à retenção do ISS? Confira todas as regras neste artigo completo que preparamos!

Ver artigo

Inscrição Estadual: o que é e como consultar pelo CNPJ

Aprenda o que e como consultar a inscrição estadual em nosso guia passo a passo, além de encontrar as respostas das principais dúvidas relacionadas.

Ver artigo

DERE: o que é e o que muda com a obrigação acessória

Saiba tudo sobre a Declaração Eletrônica de Regimes Específicos (DERE): o que é, empresas que precisam entregar e quando começa a valer!

Ver artigo

IVA - Entenda o que é e o que muda para as empresas

O IVA-Imposto sobre Valor Agregado, ganhou maior notoriedade no Brasil a partir da proposição recente de três projetos de Reforma Tributária.

Ver artigo

Cancelamento De Nota Fiscal De Serviço Eletrônica (NFS-e): Como Fazer?

Aprenda o passo a passo de como cancelar NFS-e e garanta maior agilidade nos seus processos! Lei a agora o material!

Ver artigo

Sistema SAP: o que é, vantagens e funcionalidades do ERP

SAP pode transformar seu negócio! Saiba como funciona e implemente com sucesso. Explore nosso guia agora!

Ver artigo

O que é DRE? Veja como fazer e quem deve entregar

O Demonstrativo do Resultado do Exercício (DRE) é um relatório contábil que exibe as operações financeiras de uma empresa.

Ver artigo

O que é DIFAL? Veja como funciona e como calcular

Entenda tudo sobre o Diferencial de Alíquota (DIFAL) e ICMS. Veja como funciona e quem precisa pagar. Clique para ler mais!

Ver artigo

Imposto CBS: o que é, como calcular e impactos

Conheça mais sobre a CBS, novo imposto da reforma tributária. Saiba como calcular, quando entra em vigor e impactos nos consumidores. Acesse!

Ver artigo

Não emitir nota fiscal é crime? Descubra

Saiba se é crime não emitir nota fiscal e quem é obrigado a fazer a emissão. Entenda também as consequências de não emitir nota fiscal. Acesse!

Ver artigo

Qual a diferença entre Recibo e Nota Fiscal?

Saiba qual a diferença entre recibo e nota fiscal, e entenda se há algum documento que possa substituir a nota fiscal. Confira!

Ver artigo

CFOP: o que é, como funciona e tabela grátis

Entenda o que é CFOP, como encontrar na Nota Fiscal emitida e evitar erros básicos. Tenha acesso também à Tabela CFOP 2025.

Ver artigo

DCP 2025: Guia completo da demonstração de crédito presumido

Entenda o que é Demonstrativo de Crédito Presumido (DCP), quem deve entregar, prazos e multas para falhas na entrega. Acesse e saiba mais.

Ver artigo

Documentos Fiscais: principais tipos e importância

Entenda os diferentes tipos de documentos fiscais existentes e por que são importantes. Confira também como fazer a gestão de documentos. Acesse!

Ver artigo

O que é DOI? Saiba quando é preciso realizar a declaração

Um artigo completo para tirar todas as suas dúvidas sobre a declaração de operações imobiliárias (DOI). Leia agora!

Ver artigo

Nota Fiscal de Remessa: o que é, tipos e como emitir

Saiba o que é uma nota fiscal de remessa, tipos e quando é necessário emitir. Conheça também como fazer a emissão e os dados necessários. Acesse!

Ver artigo

Principais dúvidas sobre a nota fiscal de remessa

Entenda o que é uma nota fiscal de remessa, as principais operações com necessidade de emissão e outras perguntas frequentes.

Ver artigo

DARF 2025: Prazos, Informações e Obrigações

O documento de arrecadação da receita federal (DARF) é a guia gerada para recolher aos cofres públicos o pagamento dos tributos.

Ver artigo

DCTF 2025 e Inclusão do MIT: tudo que você precisa saber

A DCTF mensal é uma obrigação acessória que tem como objetivo a confissão de débitos apurados pela pessoa jurídica, informações para 2018.

Ver artigo

PGDAS 2026: Confira todas as informações atualizadas

Saiba tudo sobre o PGDAS 2026: prazos, mudanças com a Reforma Tributária e como evitar as novas multas automáticas. Mantenha sua empresa regular com a Qive

Ver artigo

DME 2026: como declarar, prazos, regras e multas

Saiba as principais informações sobre a Declaração de Operações Liquidadas com Moeda em Espécie (DME): como declarar, prazos para 2026 e mais.

Ver artigo

DAE 2025: Tudo sobre a entrega do documento

Confira as principais informações sobre a DAE - Documento de Arrecadação do eSocial e mantenha suas obrigações fiscais em dia!

Ver artigo

GFIP 2025: Tudo o que você precisa saber sobre a guia de recolhimento do FGTS

Entenda tudo sobre a GFIP e o recolhimento do FGTS. Informações cruciais para conformidade trabalhista.

Ver artigo

DMED 2025: Confira Todas As Informações

Fique informado sobre a DMED 2025! Clique aqui para um guia completo com todas as informações necessárias.

Ver artigo

DITR 2025: Declaração De Imposto Sobre Território Rural

Confira tudo sobre a DITR (Declaração do Imposto sobre a Propriedade Territorial Rural) e garanta que seus clientes rurais estarão em dia com a obrigação!

Ver artigo

Sonegação de notas fiscais: o que é e impactos

Você sabe o que é sonegação de notas fiscais e como ela pode prejudicar o seu negócio? Confira por que emitir notas fiscais é importante.

Ver artigo

Como cancelar uma Nota Fiscal MEI? Passo a passo completo

Você cometeu um erro ao emitir uma NFSe? Confira como cancelar uma nota fiscal MEI com nosso passo a passo completo.

Ver artigo

Nota Fiscal Avulsa: Quem Pode E Como Emitir

Aprenda o que é uma nota fiscal avulsa, para que serve, quem pode emitir, e como fazer este processo.

Ver artigo

Como consultar nota fiscal pelo CPF

Confira como consultar nota fiscal pelo CPF e conheça todas as vantagens de colocar o documento nos comprovantes de compras.

Ver artigo

Recusa De Nota Fiscal: Como Agir, Identificar E Regras

Recusa de Nota Fiscal ao remetente quando esse não é recebido pelo destinatário por motivos de erro ou desacordo com o pedido.

Ver artigo

Notas frias: o que são, como identificar e como evitar

Notas frias são notas falsas, que podem ser emitidas contra o CNPJ da empresa, registrando uma operação não está de acordo com a negociação realizada.

Ver artigo

Risco Fiscal: O Que É e Como Evitar

Conheça os principais riscos fiscais para as empresas no Brasil e veja como evitá-los para garantir a segurança do seu negócio!

Ver artigo

CIDE 2025: Tudo o que você precisa saber

Entenda a Contribuição de Intervenção no Domínio Econômico, seu funcionamento e como seu cálculo é feito! Acesse e leia agora!

Ver artigo

Histórico da tabela NCM em 2024

Confira todas as atualizações e o histórico de alterações da tabela NCM em 2024! Garanta que seus documentos fiscais estejam corretos!

Ver artigo

IRPF 2025: Prazos, obrigações e novidades

Domine seu IRPF 2025 com nosso guia detalhado. Evite erros e otimize sua declaração. Acesse já as informações!

Ver artigo

CSLL 2025: Mudanças, obrigações e mais informações

Entenda o que é CSLL e como calcular. Importância e implicações deste imposto para sua empresa.

Ver artigo

EFD REINF 2025: Guia completo para empresas

Entenda o que é a EFD-Reinf e tire suas principais dúvidas sobre esta obrigação acessória e suas mudanças em 2025.

Ver artigo

Reforma Tributária para Contadores: Quais os Impactos

Política de Crédito e Cobrança: Mantenha a saúde financeira de sua empresa. Estratégias essenciais neste podcast.

Ver artigo

DASN SIMEI 2025: Guia Completo Com Prazos E Regras

Tudo que você precisa saber sobre o DASN SIMEI 2024. Acesse nosso guia com prazos e regras essenciais!

Ver artigo

DIMOB 2025: Todas as informações e novidades

Prepare-se para a DIMOB 2024! Conheça prazos, regras e dicas essenciais. Acesse o guia agora e não deixe nenhum detalhe passar!

Ver artigo

DCTFWeb 2025: Prazos, mudanças e novidades

Entenda tudo o que você precisa saber sobre o DCTFWeb em 2024: prazos, multas, responsáveis e últimas mudanças. Acesse agora!

Ver artigo

O fim do CF-e-SAT em SP: O que a portaria SRE 79/2024 significa para o futuro das notas fiscais?

Entenda a Portaria SRE 79/2024 e seu impacto nos CFes SAT em São Paulo e, principalmente, para as notas fiscais no estado!

Ver artigo

eSocial 2025 Mudanças, prazos e outras informações

Entenda tudo o que você precisa saber sobre o eSocial 2025 e encontre as respostas para as principais dúvidas relacionadas a ele! Leia agora!

Ver artigo

Como emitir Nota Fiscal de pessoa física?

Você presta serviços e precisa formalizar as transações? Descubra como emitir Nota Fiscal de pessoa física e garanta o cumprimento das obrigações fiscais e contábeis.

Ver artigo

Como emitir NF de MEI?

Saiba como emitir nota fiscal eletrônica (NF-e) sendo MEI sem erros e retrabalho. Leia todas as informações no artigo!

Ver artigo

Como emitir Nota Fiscal de venda?

Você sabe o que é e como emitir uma nota fiscal de venda? Saiba mais sobre esse documento e deixe seu negócio em dia com as obrigações tributárias.

Ver artigo

Como emitir NF do Simples Nacional?

Emitir NF é essencial para garantir a regularidade fiscal de um negócio. Confira um passo a passo de como emitir nota fiscal do Simples Nacional.

Ver artigo

Prazo da nota fiscal e seus efeitos na gestão

Confira quais são os prazos da nota fiscal e nota fiscal de serviço para emissão, cancelamento, correção e outros

Ver artigo