Perca Menos Tempo em Atividades Administrativas de NF

Administrar uma empresa envolve uma grande diversidade de atividades, especialmente nos departamentos de BackOffice, que desempenham papel essencial de organização. Contudo, em todos os setores, a rotina é permeada pela necessidade de controle e mensuração de custos.

Nesse contexto, as Notas Fiscais (NF) são ferramentas que permitem não apenas o controle financeiro, mas também oferecem novas compreensões embasadas sobre tributação e receita.

Vamos explorar como analisar cuidadosamente as NF-e pode transformar processos internos e otimizar as operações em diversas áreas. Desde aplicação em conferência de pedidos e recebimento de mercadorias, até a análise de custos com fornecedores, pagamento e a conferência tributária, demonstraremos estratégias práticas para maximizar a eficiência em sua empresa.

Descubra como utilizar as NF-e como aliadas em seu dia a dia, assim você não apenas garante conformidade legal, mas também impulsiona agilidade e segurança nas rotinas corporativas.

Quais atividades administrativas podem se beneficiar com notas fiscais?

Muitas são as atividades que são realizadas na administração de uma empresa. Por exemplo, os departamentos de BackOffice, sempre dependerão muito da organização da companhia.

Porém, em todos os departamentos encontramos diferentes rotinas que devem ser seguidas, e que, em sua maioria, envolvem o controle e a mensuração de custos.

E a melhor forma de estar a par do controle de custos é nos apoiarmos na análise das Notas Fiscais, de entrada e saída da empresa. Isso porque, atualmente, qualquer mercadoria que entra na empresa é feita através de uma operação de compra, que por sua vez deve ser formalizada pela emissão da NFe.

Da mesma forma, todas as operações de venda, ou prestações de serviços, são formalizadas através de emissão de NFe, NFSe ou NFCe. Dessa maneira, somos capazes de mensurar a receita bruta da empresa e sua movimentação de estoque.

Com a análise adequada das emissões de NFe conseguimos destacar diversos indicadores corporativos, que vão desde a tributação, até o controle da receita.

Para exemplificar melhor como podemos usar notas fiscais em nossa rotina de escritório, listamos algumas atividades administrativas com NF que otimizam processos e controladorias internas. Veja a seguir:

Conferência de pedidos e recebimento de mercadorias

É de extrema relevância acompanhar nossos pedidos, assim como é muito importante receber todas as NFe de entrada. Essa importância existe pois é a partir do recebimento da nota que ocorre a integralização das mercadorias do estoque.

A integralização, por sua vez, alimenta créditos tributários e pagamentos aos fornecedores.

E é exatamente no momento de receber a mercadoria que podemos identificar se a Nota Fiscal é idônea. Isso quer dizer que, com a Nota em mãos, podemos conferir se ela está conforme o pedido; se está conforme o descarregamento do caminhão; se a tributação contida na NFe está correta e, por fim, conseguimos conferir ainda se todos os dados cadastrais pertencem ao remetente e ao destinatário.

A conferência deve ser feita atentamente para evitar erros de emissão, trocas de pedido ou falha na entrega. Para te ajudar nessa conferência, separamos os principais pontos de erros, para que você esteja atento e evite falhas.

- Erro de emissão: por exemplo para outra filial, ou empresa do mesmo grupo econômico;

- Erro na quantidade carregada no caminhão em relação à quantidade que consta na NFe;

- Divergência entre o que foi o pedido de compra e a NFe de compra recebida;

- Emissão de NFe com valores diferentes do que foi acordado com o departamento que realizou a compra;

- Tributação errada: por exemplo aplicação de redução de base de cálculo ou erro na classificação do NCM.

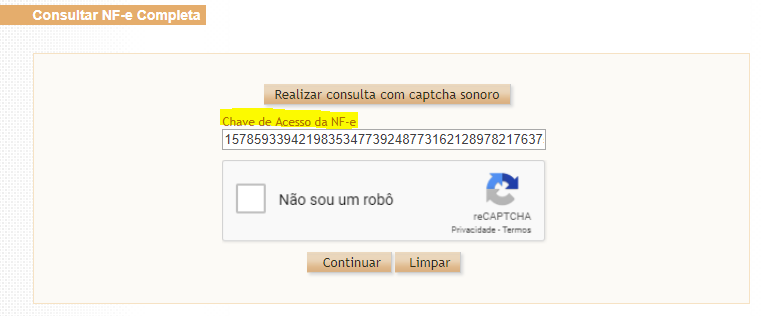

Por isso, é sempre importante consultar a NFe no portal Nacional, a fim de constatar sua autorização e veracidade, a consulta pode ser feita através do site da fazenda.

Análise de custos e gastos com fornecedores

Uma das métricas e indicadores mais importantes da empresa é o controle de custos. Esses custos podem ser identificados, e mensurados, através de comparativos entre os fornecedores, e podemos utilizar a NFe a nosso favor nessa tarefa.

Nesse caso, elas servem para trazer base fiscal e documental à análise, pois, através dela, conseguimos identificar o custo de aquisição de cada mercadoria, bem como sua origem, seja por estado ou tipo de fornecedor.

Uma das formas que podemos utilizar para analisar o custo de aquisição por fornecedor, é extrair o movimento de recebimento de NFe de entrada.

Podemos filtrar por fornecedor, por UF, regime tributário e ainda custo de aquisição e NCM.

Com esses dados em mãos, somos capazes identificar qual fornecedor oferece valores de venda mais vantajosos, por exemplo.

Pagamento de fornecedores

Sabemos que devemos registrar a partir de NFes todas as aquisições da empresa, sejam elas compra de mercadorias para revenda, composição de ativo imobilizado, ou mesmo para uso.

Essas notas devem ser, obrigatoriamente, registradas no SPED ICMS/IPI. Com essa obrigatoriedade de escrituração fiscal e contábil, obtemos suporte no fluxo e controle do departamento de contas a pagar.

Ao utilizarmos o recebimento fiscal como base de pagamento dos fornecedores, temos segurança de que pagamos todas as NFe corretamente.

É importante notar que, enquanto contribuinte destinatário, temos a obrigatoriedade de escrituração fiscal.

Afinal, uma empresa que não escritura a NFe de entrada em seus livros, estará sujeita ao apontamento de infração fiscal.

Conferência de tributos

Sabemos que é a partir do arquivo XML, autorizado pela Secretaria de Fazenda, que são feitos os cruzamentos fiscais e contábeis. Os responsáveis pela análise são as Receitas estadual, federal e municipal.

Mas como os contribuintes podem realizar uma conferência tributária própria para que não encontrem inconsistências nas auditorias e cruzamentos realizados pelos órgãos reguladores?

Vamos analisar duas situações que apresentam a conferência de tributos:

Situação 1

Através da Nota Técnica 2013/006, implementou-se novas regras de validação.

Tais regras são específicas para conferência da alíquota de 4%, aplicada nas operações interestaduais com bens e mercadorias importadas, ou com componentes importados.

Quando o contribuinte emite sua NFe e atribui a origem da mercadoria como “1” Estrangeira – Importação direta, a Secretaria de Fazenda realiza cruzamentos fiscais entre as informações do NCM utilizado.

Caso esse NCM conste na Lista da Camex, o contribuinte deveria utilizar a origem da mercadoria “6” que, por sua vez, não demanda a aplicação dos 4% nas operações interestaduais.

Lembrando que essa determinação consta no Convênio ICMS 38/2013.

Situação 2

A implementação de campos específicos também é uma realidade. Eles servem para trazer informação do FECP – Fundo de Combate à Pobreza.

Logo, não devemos informar os valores de FECP nos campos destinados ao ICMS. Com essa alteração, nos campos FECP devemos inserir os valores destinados à cobrança do fundo.

Por exemplo, devemos inserir os valores de base de cálculo, alíquota e tributo, nesses campos específicos.

Devemos informar, no campo de “Informações Adicionais do Produto”, as tags “indAdProd”, os valores, e, quando existirem por item, oos campos vBCFCP; pFCP; vFCP; vBCFCPST; pFCPST; e vFCPST.

NFe Simples Nacional X Auditoria fiscal aplicada pela Receita Federal do Brasil

O Fisco identificou disparidades fiscais anteriores a 2023 relacionadas à escrituração fiscal de NF-e no EFD ICMS/IPI e ao livro fiscal de entradas de mercadorias na EFD – ICMS/IPI.

No registro fiscal, consta um crédito fiscal de ICMS com alíquota de ICMS integral. No entanto, ao analisar a NF-e emitida pelo vendedor/remetente, observa-se que o crédito tributário não está no campo apropriado do arquivo XML da NF-e.

Isso ocorre porque a empresa emissora está enquadrada no regime tributário do Simples Nacional, que não transfere crédito de ICMS em sua alíquota completa.

Foi recentemente implementado, no mês 10/2023, novos campos no XML da NFe com emissão realizada por contribuintes do Simples Nacional.

A novidade ocorreu através da alteração realizada no art. 63 do RICMS-SP/2000, em conformidade com a disposição do § 5º do art. 60 da Resolução CGSN nº 140/2018, que demanda a obrigatoriedade de apresentação dos créditos de ICMS das empresas optantes do Simples Nacional.

Os novos campos da NFe serão:

- "vCredICMSSN": campo que informa o valor de crédito do ICMS, que pode ser aproveitado, conforme disposto no art. 23 da Lei Complementar nº 123/2006; e

- "pCredSN": campo que informa alíquota aplicável para o cálculo do crédito.

Concluímos que a gestão estratégica dos documentos fiscais, além de atender uma demanda de conformidade legal, tributária e contábil, também pode nos ajudar nos demais departamentos das empresas.

A gestão auxilia na organização das rotinas de forma mais segura e com lastro diretamente na Secretaria de Fazenda. Dessa forma, podemos trazer mais agilidade e segurança nas rotinas corporativas.

Em nosso artigo, citamos atividades que vão otimizar situações rotineiras, sejam elas do departamento de compras, recebimento fiscal, faturamento ou custos.

Você que acompanha nossos artigos, utiliza a NFe como ferramenta de apoio e gestão em qual rotina e qual departamento?

Camila Oliveira

Autora certificada Vamos Escrever, é bacharel em contabilidade e pós-graduada em Controladoria e Gestão de Tributos. Possui mais de 14 anos de experiência na área tributária em todas as rotinas fiscais de análises e apurações de tributos diretos e indiretos. Também é professora de Contabilidade Introdutória, Comercial e Tributária. Apaixonada por animais e motociclista. 📩camilaoliveira@vamosescrever.com.br

Artigos relacionados

ERP não resolve tudo: por que a maturidade do backoffice depende de integração, dados e estratégia

Confira, a partir da visão de Patrícia Pascolati, da Opella, como os dados e a integração entre sistemas norteiam um backoffice mais estratégico e maduro.

Ver artigo

O que é Centro de Serviços Compartilhados (CSC)?

Entenda o conceito de Centro de Serviços Compartilhados (CSC), como funcionam, benefícios e como implementar em empresas. Acesse e leia mais.

Ver artigo

Como evitar fraudes digitais no Contas a Pagar em 2026

Proteja seu Contas a Pagar contra fraudes digitais em 2026. Conheça as táticas dos golpistas e as melhores defesas com automação e segurança

Ver artigo

Fluxo Integrado ao ERP: Documentos, Pagamentos e Fornecedores

Otimize seu Contas a Pagar com a integração ERP. Centralize documentos, pagamentos e gestão de fornecedores para mais eficiência e controle.

Ver artigo

Workflows Inteligentes no Contas a Pagar: Otimize Processos

Transforme seu Contas a Pagar com workflows inteligentes. Automatize aprovações, melhore a eficiência e reduza custos com soluções inovadoras.

Ver artigo

Crowdfunding: o que é, como funciona e regulação

Entenda o que é Crowdfunding, como funciona o financiamento coletivo, qual a regulação no Brasil e se é indicado para o seu negócio. Acesse e confira!

Ver artigo

ERP não resolve tudo: por que a maturidade do backoffice depende de integração, dados e estratégia

Confira, a partir da visão de Patrícia Pascolati, da Opella, como os dados e a integração entre sistemas norteiam um backoffice mais estratégico e maduro.

Ver artigo

O que é Centro de Serviços Compartilhados (CSC)?

Entenda o conceito de Centro de Serviços Compartilhados (CSC), como funcionam, benefícios e como implementar em empresas. Acesse e leia mais.

Ver artigo

Como evitar fraudes digitais no Contas a Pagar em 2026

Proteja seu Contas a Pagar contra fraudes digitais em 2026. Conheça as táticas dos golpistas e as melhores defesas com automação e segurança

Ver artigo

Fluxo Integrado ao ERP: Documentos, Pagamentos e Fornecedores

Otimize seu Contas a Pagar com a integração ERP. Centralize documentos, pagamentos e gestão de fornecedores para mais eficiência e controle.

Ver artigo

Workflows Inteligentes no Contas a Pagar: Otimize Processos

Transforme seu Contas a Pagar com workflows inteligentes. Automatize aprovações, melhore a eficiência e reduza custos com soluções inovadoras.

Ver artigo

Crowdfunding: o que é, como funciona e regulação

Entenda o que é Crowdfunding, como funciona o financiamento coletivo, qual a regulação no Brasil e se é indicado para o seu negócio. Acesse e confira!

Ver artigo

Fiscalização digital: como preparar sua empresa?

Entenda o que é a fiscalização digital, porque você deve compreender seus detalhes como preparar o seu negócio.

Ver artigo

Programa Litígio Zero: Conheça os detalhes

Programa Litígio Zero 2025: reduza débitos fiscais, evite autuações e ganhe segurança jurídica. Benefícios exclusivos — leia mais!

Ver artigo

Leitor XML: como visualizar arquivos online e grátis

Saiba como ler arquivos XML e veja opções de ferramentas online e gratuitas. Além disso, confira opções de conversores de XML. Acesse!

Ver artigo

Como consultar CNPJ de uma empresa

Saiba como consultar CNPJ de uma empresa gratuitamente. Acesse e veja o passo a passo de como descobrir se um CNPJ está ativo!

Ver artigo

O Que É Oracle? Conheça O ERP!

Entenda sobre o ERP da Oracle, seus principais módulos e funcionalidades neste material! Leia agora!

Ver artigo

Cartão CNPJ: para que serve, como consultar e emitir

Saiba tudo sobre o cartão CNPJ: para que ele serve, como consultar, como emitir e se há preço de emissão. Leia mais!

Ver artigo

O que é Lucro Real? Tudo sobre o regime tributário

Conheça tudo sobre o regime tributário Lucro Real: como funciona, que empresas podem optar, impostos, vantagens e desvantagens. Saiba mais!

Ver artigo

O que é Lucro Presumido? Entenda o regime tributário

Saiba o que é o regime tributário Lucro Presumido e como funciona! Confira impostos, alíquotas e quem pode optar, além de vantagens e desvantagens.

Ver artigo

Como modernizar o CFO Tech Stack e preparar sua empresa para o futuro financeiro

A Reforma Tributária promete transformações profundas que vão além do fiscal. Entenda mais sobre como modernizar o CFO Tech Stack!

Ver artigo

O que é Certificação ISO 27001 e como funciona?

Conheça mais sobre a norma ISO 27001, como obter a certificação, quanto tempo demora e os custos envolvidos. Clique para ler mais!

Ver artigo

Como garantir a segurança de dados fiscais?

Quer melhorar a segurança de dados fiscais em sua empresa? Acesse e confira as principais maneiras de garantir a segurança da informação!

Ver artigo

ISO 27001:2022: veja versão mais recente da norma

Saiba mais sobre a norma ISO 27001:2022, o que muda com essa nova versão e qual será o período de transição. Acesse e leia mais!

Ver artigo

ISO 27001 e Segurança da Informação na Qive: Como Protegemos os Dados das Empresas

Saiba tudo sobre a Certificação 27001 na Qive e como protegemos os dados das empresas que contam com a gente!

Ver artigo

Benefícios da integração Qive + SAP B1

Confira todos os benefícios que a Qive oferece para empresas que utilizam o ERP SAP Business One com a integração dos sistemas!

Ver artigo

7 Formas que a Qive ajuda empresas de varejo

Conheça as 7 maiores formas como a Qive ajuda empresas de varejo e potencialize suas operações fiscais e financeiras!

Ver artigo

Norma ISO 27001: o que é, para que serve e requisitos

Conheça o que é a norma ISO 27001, para que ela serve e os requisitos para implementar em uma empresa. Confira!

Ver artigo

MEI, ME e EPP: quais as diferenças?

Saiba quais as diferenças entre MEI (Microempreendedor Individual), ME (Microempresa) e EPP (Empresa de Pequeno Porte) e qual a melhor. Confira!

Ver artigo

O que é patrimônio empresarial?

Saiba o que é patrimônio empresarial, sua composição e como fazer o balanço patrimonial. Confira dicas para melhorar a gestão financeira. Acesse!

Ver artigo

O que é Backoffice? Entenda importância, áreas e funções

Saiba tudo sobre o backoffice de uma empresa: as principais funções, áreas que fazem parte e sua importância. Acesse e confira!

Ver artigo

Capacitação profissional como chave para o crescimento da maturidade das empresas

Veja como a capacitação profissional está impulsionando o crescimento das empresas em 2025. Resultados da pesquisa e tendências.

Ver artigo

Tendências tecnológicas e uso da IA nas áreas de backoffice em 2025

Pesquisa aponta Inteligência Artificial, Automação e Integração com ERP como tendências nos setores fiscal e financeiro em 2025. Saiba mais.

Ver artigo

Os maiores desafios das empresas nas áreas de backoffice em 2025

Desafios das empresas em 2025: capacitação, uso de dados, automação e redução de custos estão em destaque. Saiba mais nessa pesquisa inédita.

Ver artigo

Auto de infração: o que é e como evitar

Saiba o significado e as implicações de um auto de infração. Guia completo para compreender esse procedimento jurídico.

Ver artigo

Risco reputacional: o que é e como se proteger

O risco operacional pode trazer grandes consequências para uma empresa. Saiba mais sobre o assunto e como proteger o seu negócio de riscos de reputação.

Ver artigo

Como lucrar em marketplaces com a Black Friday

A Black Friday é uma das datas mais esperadas pelo varejo. Confira dicas para lucrar mais em marketplaces durante a data.

Ver artigo

Oracle e-Business Suite vs Netsuite: Entenda As Diferenças

Conheça as vantagens e desvantagens dos ERPs Oracle e-Business Suite vs. Netsuite e escolha o ERP ideal para o seu negócio.

Ver artigo

Capital social: entenda o que é e sua importância

Descubra o significado e a importância do capital social para uma empresa. Entenda como ele influencia na estrutura e responsabilidades empresariais.

Ver artigo

Oracle Ou SAP: Como Escolher O Melhor ERP

Em dúvida na contratação de Oracle ou SAP para o seu negócio? Entenda a diferença entre os ERPs e saiba como potencializar cada um deles!

Ver artigo

Produtos Do Oracle EBS

Conheça todos os produtos do Oracle e-Business Suite (EBS) e entenda se este é o ERP certo para o seu negócio!

Ver artigo

O que é API? Entenda para que serve, exemplos e importância

API é um conjunto de rotinas de programação que permite a integração de dois sistemas ou plataformas diferentes. Saiba mais sobre o assunto!

Ver artigo

6 etapas importantes para um projeto de implantação de ERP

Conheça, neste post, as 6 etapas importantes para um projeto de implementação de um ERP.

Ver artigo

Por Que A Qive É A Melhor Ferramenta De Captura De Notas

Entenda porque a Qive é a melhor ferramenta de captura de notas fiscais do mercado e os diferenciais que garantem segurança e agilidade!

Ver artigo

Oracle No Brasil E Seus Impactos No Mercado

Saiba quem utiliza as tecnologias Oracle no Brasil, os principais módulos e ferramentas oferecidos e os diferentes ERPs disponíveis.

Ver artigo

Um olhar estratégico para a Integração ERP Oracle com Qive

Entenda os benefícios estratégicos da integração do ERP Oracle com a Qive e aproveite ainda mais do seu ERP!

Ver artigo

Saiba como importar XML no Protheus de forma automática

Neste post explicamos como importar XML no Protheus de forma automática, e quais são as vantagens dessa funcionalidade. Acompanhe!

Ver artigo

O que é maturidade digital das empresas?

Saiba o que quer dizer maturidade digital das empresas e como isso pode afetar os seus negócios.

Ver artigo

Como fazer a validação da chave de acesso de documento de entrada no Protheus

Veja como fazer a validação da chave de acesso de documento de entrada no Protheus de 3 modos diferentes, além de um tópico com solução de problemas!

Ver artigo

TES inteligente no Protheus: o que é e como configurar

TES inteligente significa "Tipo de Entrada e Saída", que automatiza o preenchimento do tipo de operação na nota. Veja como configurar!

Ver artigo

Módulos Do Oracle ERP: Conheça Cada Um

Veja quais são os módulos do Oracle ERP e fique por dentro das suas principais funcionalidades para empresas!

Ver artigo

Oracle e-Business Suite: conheça o ERP

Conheça o Oracle e-Busioness Suite, uma das opções de ERP da Oracle. Entenda seus principais módulos e diferenciais!

Ver artigo

Oracle Netsuite: conheça O ERP

Conheça o ERP Oracle Netsuite, seus principais módulos e os benefícios dele para utilizar! Acesse agora!

Ver artigo

Como A Qive Simplifica A Gestão De NFSe

Entenda como a Qive ajuda a sua empresa a ter uma gestão de NFSe (nota fiscal de serviço) simplificada e otimizada!

Ver artigo

Como Fazer Nota de Devolução no Bling

Descubra como emitir nota de devolução no Bling de forma simples e eficaz para manter sua gestão fiscal sempre em dia!

Ver artigo

Como Inutilizar Nota Fiscal No Bling

Aprenda o passo a passo de como inutilizar nota fiscal no Bling e não tenha mais dores de cabeça com seu ERP!

Ver artigo

O que é Omie? Conheça o ERP!

Conheça o ERP Omie e seus principais módulos e funcionalidades para a sua empresa!

Ver artigo

Lançar CTe No Protheus: Veja Como Automatizar O Processo!

Veja o passo a passo sobre como lançar CTe no Protheus de forma rápida e automatizada, sem digitar a chave de acesso.

Ver artigo

Como cancelar o Tiny? Aprenda passo a passo

Aprenda como realizar o cancelamento do Tiny passo a passo e tire suas dúvidas!

Ver artigo

Qual o melhor ERP: Bling ou Tiny?

Conheça os prós e contras dos ERPs Bling e Tiny e entenda qual a melhor opção para a sua empresa!

Ver artigo

Como fazer nota de devolução no Tiny

Aprenda o passo a passo de como fazer nota de devolução no Tiny e não tenha mais dores de cabeça com seu ERP!

Ver artigo

Gestão Fiscal Para O Varejo: Automações E Inteligência De Dados

Conheça as principais vantagens de uma gestão fiscal para o varejo feita de forma automática e com inteligência de dados!

Ver artigo

Como Emitir Nota Fiscal no Bling?

Aprenda o passo a passo de como emitir nota fiscal no Bling e não deixe mais que o seu negócio corra o risco de deixar um documento faltar!

Ver artigo

Data Professional Services: O Que É E Sua Importância

O data professional services ajuda a impulsionar sua empresa e a gestão de dados fiscais. Conheça mais sobre esse tipo de solução e seus impactos.

Ver artigo

Professional Services: O Que É E As Vantagens Do Serviço

Aprenda o que são os professional services das empresas, como funcionam e seus benefícios para o seu negócio!

Ver artigo

Inscrição Municipal Gera Imposto Para A Empresa?

Entenda se o cadastro em uma prefeitura irá gerar impostos para a sua empresa e por que às vezes o cadastro é necessário.

Ver artigo

NFSe Full: Notas De Serviço De Todo O Brasil

Conheça a funcionalidade NFSe Full e conecte-se para receber as notas fiscais de serviço de todas as cidades do Brasil!

Ver artigo

Os benefícios da integração entre o ERP Protheus e a Qive

Descubra os principais benefícios da integração entre o ERP Protheus e a Qive e veja como potencializar suas rotinas!

Ver artigo

Os Benefícios Da Boa Gestão De Cupons Fiscais

Entenda como os cupons fiscais podem ser grandes aliados de decisões estratégicas e lucrativas quando bem geridos!

Ver artigo

As Vantagens Da Qive Para Quem Usa Datasul

Conheça as vantagens da integração entre o ERP Datasul e a Qive para o seu negócio e veja como potencializar seus resultados!

Ver artigo

Quais Dados Do CFe-SAT Podem Ser Usados Estrategicamente

Entenda quais dados do CFe-SAT podem ser uma grande fonte de informação para decisões estratégicas do seu negócio e aproveite!

Ver artigo

O que é o SAP Business One e seus recursos

Conheça o SAP Business One e quais são os principais recursos que ele oferece às empresas! Acesse e leia agora!

Ver artigo

Importador De XML Para Protheus: 5 Critérios De Avaliação Na Escolha

Neste post, conheça os fatores mais importantes ao escolher um importador XML Protheus. Aproveite e leia todo o material!

Ver artigo

Integração de sistemas para melhorar a gestão fiscal

Descubra como ter uma gestão fiscal mais eficiente através da integração de sistemas. Leia agora o material completo!

Ver artigo

O que é ERP Protheus e quais são as características desse sistema de gestão empresarial

O ERP Protheus é o sistema de gestão líder no Brasil, fabricado pela empresa TOTVS. Conheça todos os módulos e mais informações sobre o assunto!

Ver artigo

8 Benefícios da Integração SAP com Qive

Conheça os 8 principais benefícios de realizar a integração do SAP à Qive e veja os impactos positivos na sua empresa!

Ver artigo

NFSe Connect: Nova Tecnologia Para Consulta De Notas De Serviço

Conheça o NFSe Connect, uma soluçãa Qive para consultar as notas de serviço das principais cidades do país!

Ver artigo

Use dados estratégicos da NFSe para transformar seu negócio

Confira como trabalhar os dados fornecidos pela NFSe para otimizar processos dentro do seu negócio e se tornar mais competitivo!

Ver artigo

Como Usar A NFSe De Forma Estratégica Na Gestão Empresarial

Aprenda a usar a NFSe e todos os dados que elas oferecem para tomadas de decisões estratégicas na gestão da sua empresa!

Ver artigo

TOTVS Educacional: Conheça O ERP Específico Para O Meio Educacional

O TOTVS Educacional pode reduzir falhas e aumentar a produtividade na sua instituição de ensino. Conheça os módulos deste ERP!

Ver artigo

5 dicas para escolher uma consultoria Protheus

Uma consultoria Protheus garante o melhor uso do ERP e personalização avançada de acordo com seu negócio. Veja como escolher!

Ver artigo

Hiperautomação: O Que É E Seus Benefícios

Entenda o que é a hiperautomação, seus benefícios e como ela pode impactar positivamente diferentes áreas da empresa!

Ver artigo

Planejamento Comercial Para As Oportunidades De 2024

Descubra oportunidades comerciais em 2024! Acesse nosso guia de planejamento e saia na frente dos concorrentes!

Ver artigo

Apostila: Como Funciona O Fluxo De Caixa Protheus

Saiba tudo sobre o fluxo de caixa no Protheus, e como consultar a partir das rotinas Novo Gestor Financeiro e Dashboards.

Ver artigo

Perca Menos Tempo em Atividades Administrativas de NF

Aprenda a usar as notas fiscais como ferramenta para aumentar a produtividade e a lucratividade do seu negócio!

Ver artigo

Usando A Gestão De Documentos Fiscais Para Manter A Compliance

Aprenda a usar a gestão de documentos fiscais para garantir a compliance do seu negócio e evite prejuízos!

Ver artigo

Conheça Os Impactos De Uma Má Gestão De Documentos Fiscais Numa Empresa

Entenda o que uma má gestão de documentos fiscais pode ocasionar para o seu negócio e fuja dos prejuízos. Leia agora!

Ver artigo

Gestão de Fornecedores: Um Guia De Como Otimizar

Gestão de fornecedores é como lidamos com as relações entre uma organização e seus fornecedores, que fornecem seus produtos e serviços

Ver artigo

Inteligência de Dados: O Que É E Seus Benefícios

Entenda o que é a inteligência de dados e todos os benefícios que ela pode oferecer para sua empresa, que vão da segurança ao desempenho!

Ver artigo

Ciclo Operacional: veja o conceito, exemplos e sua importância

Entenda o que é o ciclo operacional de uma empresa, sua relação com outros ciclos empresariais e como calculá-lo para otimizar cada vez mais!

Ver artigo

Gestão de Custos: Importância, Benefícios e Dicas

Aprenda sobre a importância e os benefícios de uma gestão de custos otimizada para o seu negócio! Acesse agora!

Ver artigo

Certificado Digital A3: Benefícios E Usos

Entenda os benefícios e formas de uso do certificado digital A3 para o seu negócio neste artigo! Acesse agora!

Ver artigo

Segurança da informação: o que é, pilares e boas práticas

Entenda a importância da segurança da informação. Conheça os pilares e boas práticas para proteger seus dados.

Ver artigo

Segurança Digital: A Importância Desse Investimento

Entenda o que é segurança digital e porque ela é tão importante e prezada no mundo corporativo. Aprenda como assegurar o seu negócio!

Ver artigo

Tendências do agronegócio: tecnologia, inteligência fiscal e mais

Confira as principais tendências do agronegócio, passando por tecnologia, inteligência fiscal e otimização da área financeira e contábil.

Ver artigo

Conheça 5 empresas que revolucionaram a organização fiscal com a Qive

Conheça casos de sucesso de empresas que revolucionaram sua organização fiscal com a Qive. Saiba como transformar seu negócio também.

Ver artigo

Conheça as vantagens da gestão de dados na nuvem com o Cloud ERP

O Cloud ERP é um sistema essencial para empresas. Descubra como a gestão de dados na nuvem pode ser vantajosa para o seu negócio.

Ver artigo

Equipe contábil de alta performance: como construir na sua empresa?

O que é preciso para construir uma equipe contábil de alta performance? Veja no texto o que você precisa saber para ter um time imbatível.

Ver artigo

Inteligência fiscal: como aplicar hoje na sua empresa

A sua empresa possui inteligência fiscal? Veja o porquê a estratégia ajuda o negócio a automatizar processos e tomar decisões mais seguras.

Ver artigo

O que é GRC? Conheça suas vantagens e importância

O que é GRC? Saiba como a governança, risco e conformidade podem impulsionar sua empresa para o sucesso. Leia o post para implementar!

Ver artigo

Área de suprimentos: como fazer uma gestão eficiente

A área de suprimentos é responsável por coordenar as atividades e cargos relacionados à aquisição de materiais, produtos e serviços.

Ver artigo

CFO do futuro: quais os maiores desafios do profissional?

Entenda neste artigo quais são os principais desafios do CFO do futuro e em quais novidades essenciais da áreas precisa estar por dentro.

Ver artigo

O Que É E Como Calcular O Custo De Mercadorias Vendidas (CMV)

Conheça neste artigo o Custo de Mercadorias Vendidas - CMV. Entenda sobre os custos diretos necessários para produzir os serviços vendidos.

Ver artigo

Estoque Médio: o que é e como calcular?

É muito importanter ter o controle e saber calcular o estoque médio são fundamentais para melhorar a eficiência de qualquer negócio.

Ver artigo

Experiência do Cliente: saiba o que é, como influencia nas vendas e como estruturar

Descubra neste artigo como melhor a experiência do cliente e por onde começar! Prepare-se para dicas importantes e estratégias de venda!

Ver artigo