A Reforma Tributária no Brasil, promulgada através da Emenda Constitucional nº 132/2023, trouxe significativas mudanças no sistema de tributos sobre o consumo no Brasil. Nesse contexto, destaca-se a Lei Complementar nº 214/2025, responsável por regulamentar aspectos essenciais da nova sistemática. Entre as principais alterações está a extinção do ICMS e do ISS, dois impostos tradicionais cobrados por estados e municípios, respectivamente.

Mas o que entra no lugar deles? Este artigo apresenta como esses tributos funcionavam e quais são os novos tributos que os substituirão. Continue a leitura e confira!

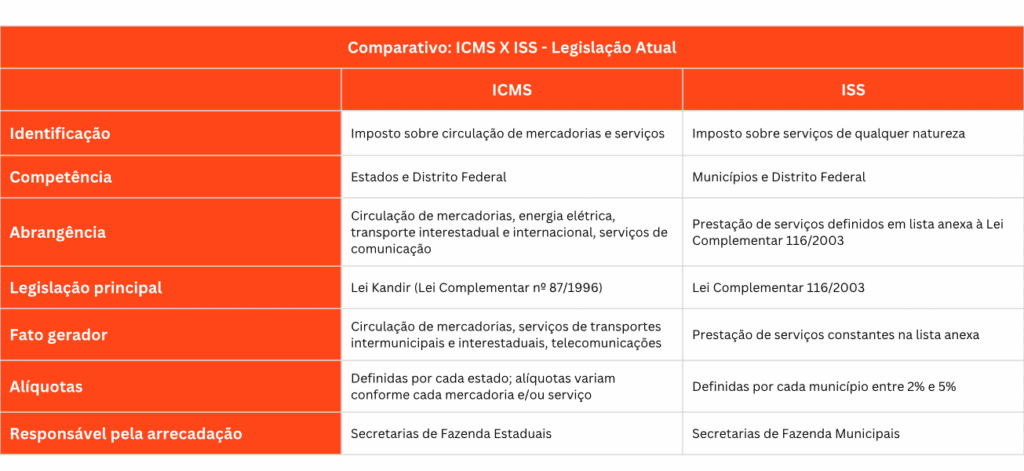

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços), de competência dos estados, tem incidência sobre a circulação de mercadorias, transporte interestadual e intermunicipal, bem como serviços de comunicação. Já o ISS (Imposto sobre Serviços), de competência dos municípios, tem incidência sobre uma lista específica de serviços prevista em lei complementar.

Fonte: Elaborado pela autora

Por que o ICMS e o ISS chegarão ao fim?

Com o objetivo de simplificar e modernizar a tributação sobre o consumo, a reforma tributária trouxe mudanças significativas ao sistema de arrecadação brasileiro. A extinção de tributos como o ICMS e o ISS insere-se nesse processo de transformação, unindo tributos, proporcionando transparência na arrecadação, bem como o estímulo à formalização da economia e de ambiente propício à inovação e competitividade.

Com a adoção de um modelo de IVA dual — CBS e IBS — busca-se um sistema mais claro, neutro e eficiente, alinhando-se assim às práticas internacionais.

Período de Transição

A substituição será gradual, com a implantação gradual do novo modelo. Dessa forma teremos a convivência dos tributos antigos e novos, até que ICMS e ISS extingam-se totalmente e o sistema esteja se consolide sob a nova lógica.

A transição ocorre no período de 2026 a 2033, com o objetivo de permitir adaptação dos contribuintes. Por isso, o cronograma será o seguinte:

- 2026: Início da cobrança dos tributos em alíquotas testes — 0,9% (IBS) e 0,1% (CBS);

- 2027: Redução a zero das alíquotas do IPI (exceto ZFM) e início da cobrança da CBS;

- 2029 a 2032: Transição gradual do ICMS e do ISS;

- 2033: Extinção definitiva dos antigos tributos e vigência integral da CBS, IBS e IS.

Nos anos de 2024 e 2025, o foco da Reforma Tributária esteve na aprovação das leis complementares que regulamentam os novos tributos — CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços).

Nesse período, houve avanço na consolidação do novo modelo tributário com a publicação da Lei Complementar nº 214/2025.

Além disso, outro marco importante foi a Portaria RFB nº 549/2025, que instituiu o Projeto Piloto da Reforma Tributária do Consumo, voltado à CBS. Ela permite a participação direta de empresas na experimentação do novo ambiente tributário, com o objetivo de testar e, dessa forma, aprimorar os sistemas.

O que substituirá o ICMS e o ISS?

No lugar do ICMS e do ISS, atuará o Imposto sobre Bens e Serviços (IBS), de competência compartilhada entre estados, municípios e o Distrito Federal. O IBS seguirá o modelo de IVA (Imposto sobre Valor Agregado), com base ampla e incidência uniforme.

Entenda o CBS e o IBS

Contribuição sobre Bens e Serviços (CBS)

A CBS substituirá PIS, COFINS, sendo de competência exclusiva da União. Terá incidência sobre operações com bens e serviços, sendo as características principais:

- Incidência no valor agregado;

- Regime não cumulativo;

- Aproveitamento amplo de créditos;

- Cobrança no destino;

- Unificação de alíquotas, com isenções específicas que prevê a LC 214/2025.

Imposto sobre Bens e Serviços (IBS)

O IBS será um tributo de competência compartilhada entre estados, Distrito Federal e municípios. Substituirá o ICMS e o ISS, e terá as seguintes características:

- Incidência ampla sobre bens, serviços e direitos;

- Não cumulatividade plena;

- Cobrança no destino;

- Gestão e arrecadação centralizadas pelo Comitê Gestor do IBS.

O modelo proposto visa pôr fim à guerra fiscal e à complexidade do ICMS.

Conclusão

A extinção do ICMS e do ISS, junto à substituição dos tributos sobre consumo por um sistema baseado em CBS e IBS, representa uma transformação da arrecadação dos tributos no sistema tributário brasileiro.

Essa transição para o modelo de IVA dual, com a instituição da CBS e do IBS, bem como o Imposto Seletivo, marca uma nova etapa do cenário tributário no Brasil.

Com implementação gradual entre 2026 e 2033, dois modelos tributários passam então a coexistir. Embora desafiadora para empresas, governos e cidadãos, que precisarão se adaptar a uma nova lógica de apuração e fiscalização, para os profissionais, há oportunidades diante do novo cenário tributário. Isso considerando-se a necessidade de adaptação das organizações, bem como das revisões tributárias para identificar os impactos do novo modelo.

Veja também

Otimize rotinas, reduza custos e evite multas

Otimize rotinas, reduza custos e evite multas