Criada pelo Ajuste SINIEF n. 07, de 7 de abril de 2022, a Nota Fiscal de Fatura de Serviços de Comunicação Eletrônica (NFCom) deve ser utilizada, obrigatoriamente, pelos contribuintes de ICMS a partir de 01 de julho de 2024.

Por isso é importante que você fique por dentro dos principais pontos de atenção deste novo modelo de nota fiscal.

O que é a NFCom?

A Nota Fiscal Fatura de Serviços de Comunicação Eletrônica, modelo 62, é o novo modelo de documento fiscal que deverá ser emitida por todos os prestadores de serviços de comunicação.

A NFCom, portanto, será o documento eletrônico que documentará e demonstrará as prestações de serviços de comunicação e telecomunicação.

O documento instituído pelo Ajuste SINIEF nº 7/2022 deverá observar o modelo 62, sendo que substituirá os modelos 21 e 22 utilizados, respectivamente, para documentar os serviços de comunicação e telecomunicação.

O que é a DANFE-Com?

O Documento Auxiliar da Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – DANFE-Com é o documento auxiliar da NFCom, no qual constará as informações das operações acobertadas pela NFCom.

A DANFE-Com poderá, ainda, ser impressa e disponibilizada ao tomador do serviço de comunicação ou telecomunicação.

O que deve conter no DANFE-Com?

Por outro lado, o Documento Auxiliar da NFCom deverá conter as seguintes informações:

- código bidimensional com mecanismos de autenticação digital que possibilite a identificação da autoria e validade do DANFE-Com conforme os padrões técnicos estabelecidos pelo Manual de Orientações do Contribuinte (MOC);

- número do protocolo da concessão de autorização de uso;

- possibilidade de ser disponibilizado ao tomador do serviço de forma eletrônica e/ou impressa.

Especificações técnicas da NFCom e da DANFE-Com

O Ajuste SINIEF 07/2022 prevê ainda as especificações técnicas a serem observadas pelos contribuintes que deverão adotar esse novo modelo de nota fiscal.

Como funciona a emissão da NFCom?

Quanto à Nota Fiscal Fatura de Serviços de Comunicação Eletrônica – NFCom, a Cláusula Quarta do Ajuste SINIEF nº 07/2022 prevê que o documento fiscal deverá ser emitido por software desenvolvido ou adquirido pelo contribuinte, com base em leiaute estabelecido pelo Manual de Orientação ao Contribuinte (MOC). Dentre as informações necessárias estão:

Cláusula quarta. A NFCom deve ser emitida com base em leiaute estabelecido pelo MOC, por meio de software desenvolvido ou adquirido pelo contribuinte, observadas as seguintes formalidades:

I – o arquivo digital da NFCom deve ser elaborado no padrão XML (“Extensible Markup Language”;

II – a numeração será sequencial e crescente de 1 a 999.999.999, por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite;

III – deve conter um código numérico, gerado pelo emitente, que comporá a chave de acesso de identificação da NFCom, juntamente com o CNPJ do emitente, número e série da NFCom;

IV – a NFCom deve ser assinada pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil, contendo o número do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

A NFCom, após a sua total implementação, somente poderá ser utilizada como documento fiscal pelos contribuintes após a sua transmissão eletrônica à administração tributária e após o contribuinte possuir autorização por meio de concessão de autorização.

Análise dos dados do contribuinte

Para a concessão de autorização a administração tributária deverá, nos termos da Cláusula Oitava, realizar uma análise dos dados do contribuinte, sendo que verificará:

(i) a regularidade fiscal do emitente;

(ii) o credenciamento do emitente, para a emissão do documento fiscal;

(iii) a autoria da assinatura do arquivo digital da NFCom;

(iv) a integridade do arquivo digital da NFCom;

(v) a observância ao leiaute do arquivo estabelecido no MOC; e

(vi) a numeração do documento.

Quanto ao credenciamento do contribuinte, importante frisar que a emissão da NFCom somente ser permitida se o credenciamento for realizado junto à entidade federada, na qual possua cadastro de contribuinte do ICMS.

O credenciamento poderá ser voluntário, na hipótese de o próprio contribuinte requerer a sua inscrição, ou de ofício, na hipótese de o cadastro ser efetuado por ordem da Administração Tributária.

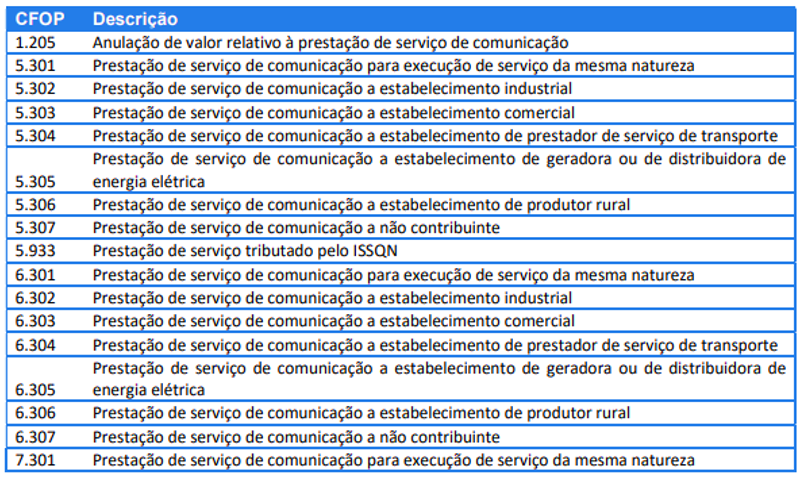

CFOP’s válidos para a NFCom

Conforme já indicado, a NFCom é o documento eletrônico que visa acobertar as prestações de serviços relacionados à comunicação e a telecomunicação.

A partir desta característica, pode-se verificar que os códigos CFOP’s válidos para utilização da NFCom são os seguintes de acordo com o Manual de Orientação do Contribuinte:

Tabela de Produtos

Além dos CFOP’s autorizados a serem incluídos na NFCom, o Manual de Orientação do Contribuinte traz a classificação dos produtos a serem utilizados para validação do campo de classificação dos itens (serviços) da NFCom.

Além de determinar a validação da NFCom, a tabela de produtos visa determinar a natureza do valor do serviço na quantificação do total da nota fiscal, pois determinados produtos podem ocasionar uma dedução do valor total do documento fiscal.

Modalidades de emissão da NFCom

A NFCom, conforme o Ajuste SINIEF nº 07/2022 poderá ser emitida em quatro hipóteses especiais.

1º Emissão centralizada

Na emissão de forma centralizada para cobrança dos serviços de comunicação, o contribuinte deverá:

- emitir NFCom para faturamento centralizado dos serviços, além dos destaques dos tributos, sendo necessária a indicação do CNPJ e do estado da empresa centralizadora. Não deve ser realizado o preenchimento dos campos correspondentes à fatura;

- emitir NFCom, pelo estabelecimento centralizador, para relação os serviços prestados, além das chaves de acesso das NFCom’s emitidas nos termos do item (i), indicando, ainda, os valores a serem centralizados;

2º Emissão conjunta

Para emissão conjunta da NFCom, os contribuintes deverão se atentar aos seguintes procedimentos.

Primeiramente, o prestador de serviço que realizará a cobrança conjunta deverá emitir NFCom ao tomador do serviço relacionado, sendo necessária a indicação dos serviços prestados. Além do destaque dos tributos incidentes, bem como os dados da NFCom a ser emitida pelo prestador cuja cobrança será realizada por um terceiro.

Este prestador do serviço cuja cobrança seja feita por terceiro, deverá emitir uma nova NFCom ao tomador do serviço, indicando, por consequência, o faturamento cofaturado. Além de relacionar os serviços prestados por ele, com destaque dos tributos, sem, contudo, realizar o preenchimento do campo referente à fatura, vez que será necessário prestar a informação quanto à chave de acesso da NFCom emitida, conforme o parágrafo anterior.

Por fim, para que haja a correta emissão da nota conjunta, elas devem se referem ao mesmo tomador do serviço.

3º Emissão pré-paga

A emissão pré-paga será realizada quando houver aquisições antecipadas de créditos, sendo que nessa modalidade o emitente deverá emitir as NFCom’s necessárias em cada período, pelo valor integral adquirido.

4º Emissão para estorno de débitos

Por fim, para a emissão referente a estorno de débitos, ou seja, para recuperação de imposto destacado em NFCom, o contribuinte deverá observar os seguintes requisitos:

I – caso a NFCom não seja cancelada e ocorra ressarcimento ao tomador do serviço e mediante dedução dos valores indevidamente pagos, nas notas subsequentes, o contribuinte efetuará a recuperação do imposto direta e exclusivamente no documento fiscal em que ocorrer o ressarcimento ao tomador do serviço, referenciando o número do item e a chave de acesso da NFCom que gerou os valores indevidamente pagos;

II – caso a NFCom seja emitida com erro e na ocorrência de não quitação do pagamento correspondente, o emitente poderá emitir uma NFCom de Substituição, referenciando a nota com erro e consignando no DANFE-COM a expressão “Este documento substitui a NFCom série, número e data em virtude de (especificar o motivo do erro)”;

III – nos casos em que não for possível o enquadramento nas situações dos incisos I e II, poderá ser emitida uma NFCom de finalidade de ajuste, observadas as disposições especificas da legislação de cada unidade federada.

A depender do critério estabelecido por cada estado, o contribuinte poderá se valer dos créditos decorrentes de emissão de NFCom por erro ou não quitação do imposto incidente, somente após a emissão de NFCom de substituição.

Paralelamente, caberá, ainda, aos estados exigir a apresentação de pedido de autorização de estorno do valor do ICMS indevidamente debitado ou, se o caso, autorizar a apropriação de crédito fiscal presumido.

Adesão da NFCom pelos Estados

A Nota Fiscal Fatura de Serviço de Comunicação foi instituída pelo Ajuste SINIEF nº 07/2022, sendo que o parágrafo 3º da Cláusula Primeira determina que os contribuintes do ICMS, ou seja, os prestadores de serviço de comunicação e telecomunicação devem, obrigatoriamente, utilizar a NFCom a partir de 1º de julho de 2024.

No que pese o fato de a obrigatoriedade da utilização da NFCom iniciar somente em 2024, alguns estados já estão adotando tal modelo de documento fiscal. Como Acre, Ceará, Goiás, Paraíba, Piauí e Santa Catarina.

É de grande importância que os contribuintes que serão afetados pela mudança já iniciem o estudo sobre o novo modelo de documento fiscal e os procedimentos para sua adoção, pois desde a criação da NFCom em 2022 pelo Ajuste SINIEF nº 07/2022, já existe o Manual de Orientação ao Contribuinte (MOC), no qual estão dispostos os parâmetros a serem observados.

Quais empresas devem adotar a NFCom?

Conforme já indicado a Nota Fiscal Fatura de Serviços de Comunicação Eletrônica, modelo 62,substituirá as notas fiscais emitidas nos modelos 21 e 22.

Assim, por ser um documento fiscal específico, tem-se que a adoção deste modelo deverá ser realizada pelos contribuintes que exerçam atividades de comunicação e de telecomunicação.

Dentre as companhias que estarão sujeitas ao novo modelo de documento fiscal estão as de telefonia, jornais, emissoras de rádio e TV e provedores de internet.

Como as empresas podem se adequar ao novo modelo de emissão de NFCOM?

A instituição da NFCom é recente, porém como apontamos, desde a criação pelo Ajuste SINIEF 07/2022 já foi aprovado o Manual de Orientação do Contribuinte (MOC). Ele possui como objetivo principal apresentar as definições das especificidades técnicas necessárias para a implementação da NFCom e interligação das Fazendas Estaduais e os programas de emissão do documento fiscal.

Assim, com base nas disposições do MOC, as empresas que prestem serviços de comunicação e/ou telecomunicação devem se atentar à necessidade de parametrização de sistemas informáticos ou contratação de software específico, o qual auxiliará a companhia no cumprimento de sua obrigação acessória.

NFCOM obrigatória para os prestadores

Conforme exposto neste texto, a NFCOm será obrigatória para os prestadores de serviços de comunicação e telecomunicação a partir de 1º de julho de 2024.

Embora ainda haja um prazo razoável até o início oficial de sua utilização, importante que os contribuintes se antecipem e realizem um estudo, bem como adotem procedimentos necessários para que estejam aptos a utilizar a nova Nota Fiscal Fatura de Serviços de Comunicação Eletrônica.

Calendário de NTs gratuito: não perca nenhuma atualização

Para você ficar por dentro de todas as Notas Técnicas publicadas, é só acessar o Calendário de NTs gratuito da Qive.

No Calendário de Notas Técnicas, você consulta facilmente as atualizações mensais da Sefaz. Além disso, tem acesso às mudanças, prazos e novidades dos documentos fiscais eletrônicos com antecedência e de forma simples:

Veja também

Otimize rotinas, reduza custos e evite multas

Tudo o que você precisa na Qive para gestão financeira e fiscal do jeito certo: automatizada e estratégica.